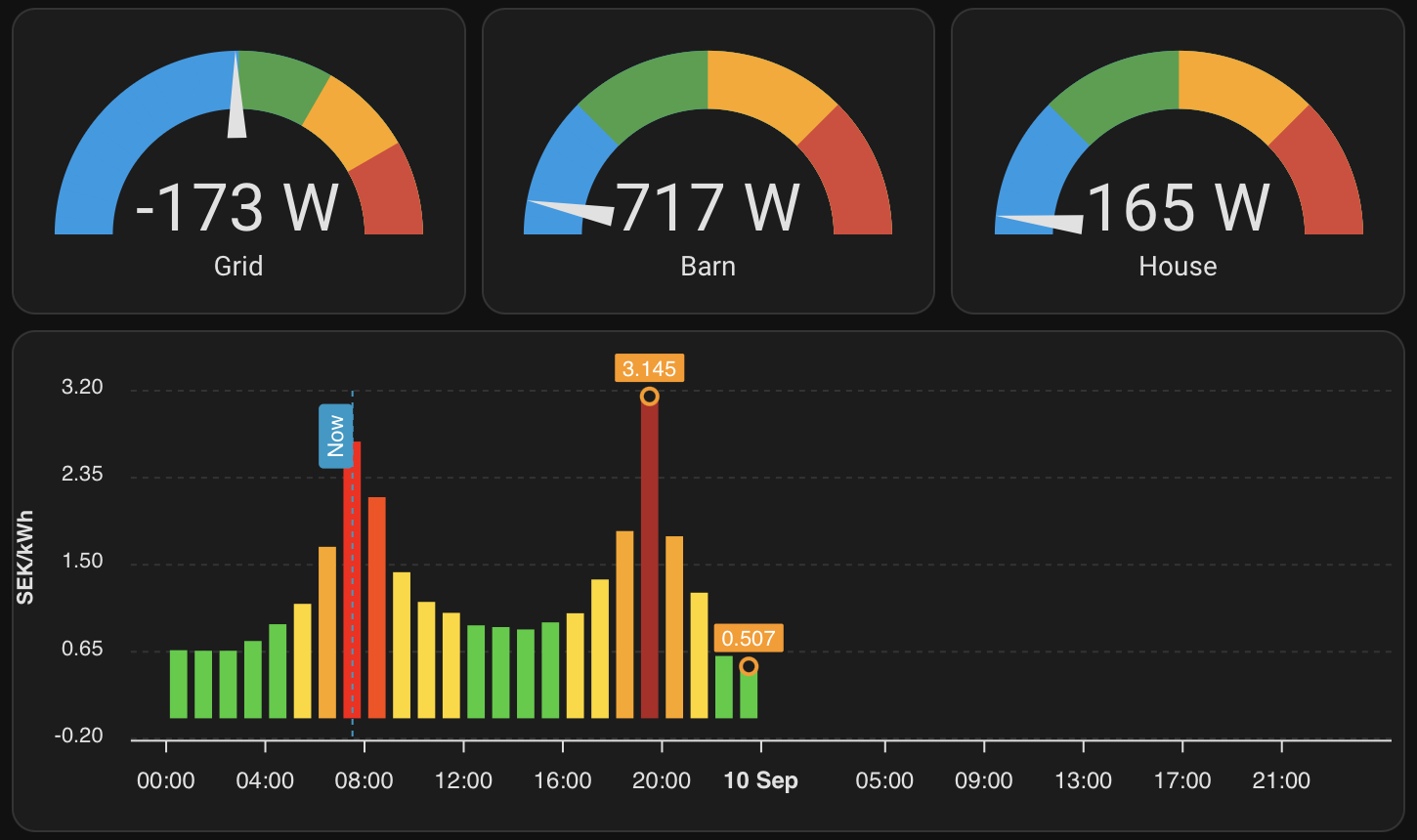

Börserna i de asiatiska tidszonerna stiger under onsdagsmorgonen. Den svenska kronan stärks på den stigande börsen som får pengar att gå tillbaka till Sverige. Handelsbanken spår att bostadspriserna kommer stiga med 6% nästa år samt 2027 tack vare högre inkomster, de lägre räntorna och Tidölagets nya bolånefest.

Stockholmsbörsen steg igår med +1.12% för OMXS30 och +1.14% för OMXSPI. Detta i sin tur stärkte kronan när flödet av pengar återvände till Sverige och euron bacakde till 10:96 SEK medan dollarn nu är tillbaka på 9:47 SEK efter drygt en veckas lite starkare dollar. Guldpriset hittas på 1 248:- SEK per gram, men pressas av den starkare kronan.

I USA steg S&P-500 med +0.21% medan Nasdaq 100 gackade -0.31%, kanske pga pratet om AI-bubbla. Sämst gick mycket riktigt Nvidia med -2.96%och bäst gick Spotify med +2.67% följt av AI-floppande Apples +2.16%.

Borta i de asiatisiska tidszonerna dominerar det positiva under onsdagsmorgonen. Austarlien är lite eljest med -0.22% för ASX 200, men Hang Seng är upp +0.58%, KOSPI +1.02%, Nikkei 225 +0.36% och Straits Times +0.39%.

Handelsbanken är rejält positiva till bostadspriserna och fastighetsaktier i sin nya Fastighetsrapporten publicerad under morgonen. Bostadspriserna väntas stiga 5% – 6% generellt både 2026 och 2027, trots väntade högre kostnader för bostadsrättsföreningar i form av underhåll och uppvärmning.

Drivande i prisökningarna är dels ökade nettoinkomster via högre löner och höjt jobbskatteavdrag, de sänkta räntorna och Tidölagets lånefest när amorteringskraven och de egna kapitalkraven minskas rejält. Samtidigt väntas nybyggandet fortsätta vara trögt (inte så konstigt då det verkar vara standard att en ny BRF ska sitta med lån på 15 000:- SEK per m2 och således ha rejält räntekänsliga avgifter).

Inflationsjusterat väntas disponibel inkomst öka med 3.5% under 2025 och 2.0% under 2027.

Prognosen baseras på att bolåneräntorna ligger stabilt på 2.6% nästa år, vilket är någorlunda i linje med siffrorna på aktuella snitträntor enligt Compricer nedan, t ex Danske Banks snittränta på 2.58%. Rörliga räntor dominerar och endast 5% har en återstående bindningstid på längre än två år. Handelsbanken tycker förstås att fler borde binda sig vid sin bank och skriver:

“Och sett till nya bolånetagares val av räntebindning ser denna trend ut att bestå. Blickar vi framåt talar våra prognoser för att det är något lägre kostnad att välja 3-månaders boränta jämfört med dagens nivåer på längre löptider. De längre löptiderna fungerar som en försäkring för om inflationen återigen skulle stiga och kräva räntehöjningar från Riksbanken. Mot bakgrunden av de senaste årens snabba svängningar i räntenivåer och hushållens kvarvarande inflationsoro är det slående att inte fler väljer bolån med längre löptider.”

Banken uppger att två procentenheter per år i högre bostadspriser, och därmed högre skuldsättning för unga bostadsköpare, blir resultatet av de lättade kraven på amorteringar och bolånetak. Handelsbanken väntar sig att de nya reglerna göbrjar gälla i april 2026.

Snitträntorna väntas stiga under 2027 så kanske är det så att det är nu man ska binda, givet att man ska bo kvar under bindningsperioden.

Bostadsrättsföreningarnas medlemsavgifter förväntas fortsätta stiga på grund av fjärrvärmepriser och höjda VA-taxor, men också de striktare redovisningsreglerna kommer medföra höjda kostnader. VA-taxorna väntas fortsätta öka pga det eftersatta underhållet från kommunernas sida:

“När investeringarna nu tar fart måste de därför i stor utsträckning lånefinansieras, vilket leder till att en allt större andel av VA-taxorna kommer att gå till räntebetalningar och avskrivningar. Efterkrigstidens VA-investeringar är sedan länge avskrivna, vilket har bidragit till att VA-taxorna legat på en låg nivå under flera decennier. Den ökande låneskulden bidrar också till att VA-taxorna blir mer räntekänsliga vilket riskerar att leda till ökad volatilitet i taxorna framöver.”

Banken konstaterar likt bloggen att Tidölagets lånefest med höjt bolånetak från 85% till 90% kommer höja priserna och inte ökar ungas möjligheter att ta sig in på bostadsmarknaderna i våra storstäder. Man behöver fortfarande ha en inkomst på 40 000:- SEK för att köpa en bostad med 90% belåning, vilket är över medianlönen för svenska folket.

Så ska man summera blir det dyrare att bo i bostadsrätt med höjda avgifter och framöver återigen stigande räntor, men på pappret har man iaf blivit rikare när bostadspriserna väntas stiga 6% om året de närmaste två åren, hur man nu har glädje av det? Kan man betala de höjda kostnaderna med hjälp av den högre värderingen av lägenheten? Äta Boolis gratisvärdering?

Om vi räknar med 5.5% om året 2026 och 2027 blir alltså bostadspriserna 1.055^2=11.3% högre år 2028 än idag. Ungefär där bör för övrigt lågkonjunkturen vara tillbaka.