Denna artikel publiceras i samarbete med Svensk Värdeförvaring.

Operation Epstein Fury sprider sig nu till två kontinenter, och kanske därmed kan kallas världskrig när Houthirebellerna träder in på Irans sida och stänger Röda Havet vid sundet Bab el-Mandeb mellan Arabiska Halvön och Afrika. Asienbörserna faller och oljepriset rusar när nu även världshandeln Europa – Asien hotas och inte bara 20% av världens olja. Svenskarna misstror matmomssänkningen och tror inte på billigare mat. Trots Operation epstein Fury stärktes den svenska konjunkturbarometern något i mars och är precis vid gränsen mellan hög- och lågkonjunktur och Konjunkturinstitutet tror även fortsatt på högkonjunktur i år och nästa år samt låg ränta, men en räntehöjning mot slutet av året.

Stockholmsbörsen stod nästa stilla förra veckan och OMXS30 gick -0.03% medan OMXSPI faktiskt gick bättre med +0.10%. Kronan fortsatte dock försvagas och ligger nu på 10:88 SEK mot euron och 9:46 SEK mot dollarn. Som liten skvalpvaluta kommer vi alltid försvagas vid oro, eftersom pengarna flyr till världsvalutorna som euro och dollar.

Guldpriset stiger till 1 372:- SEK per gram och fortsätter sin återhämtning.

Investeringsguld, viktiga papper, offsitebackuper och vissa sällan använda samlarföremål ska förvaras i bankfack. Svensk Värdeförvaring erbjuder bloggens läsare 30% i rabatt hela första året om man anmäler intresse för att öppna ett bankfack i Göteborg eller Stockholm via detta formulär (reklamlänk). En tidsstämpel plus dina ifyllda uppgifter kommer delas med Svensk Värdeförvaring AB och sedan raderas efter nästa kvartalsskifte. Bloggaren har själv öppnat fack hos SVF. Svensk Värdeförvarning erbjuder också nu möjligheten för äkta makar att ha gemensam tillgång till bankfack, vilket tidigare inte var möjligt. Man erbjuder just nu bloggens läsare gratis första år gemensam tillgång om man öppnar ett bankfack.

I USA backade S&P-500 med -2.12% och Nasdaq 100 med -3.20%. Skillnaden OMXS30 och S&P-500 kan förklaras med raset i fredags, som inte Stockholm hann vara med på.

Bland FANANGST-broligarkernas aktier steg Netflix +1.75% och Apple +0.33% förra veckan, medan Facebook ledde i andra ändan med -11.44% sedan de blivit fällda i en stämning för att ha försämrats barns livskvalitet. TEsla föll bara -1.67% tyvärr.

Borta i Asien är det nästan blodrött i skrivande stund. Straits Times är mot strömmen med +0.08% men ASX 200 går -0.65%, Hang Seng -1.18%, KOSPI -2.84% och Nikkei 225 -3.29%.

Houthirebellerna går in i kriget USA – Iran och stänger sundet Bab el-Mandeb i Röda Havet mellan Arabiska Halvön och Afrika, och kanske kan vi därmed börja tala världskrig som omfattar två kontinenter. Eller säger sig stänga sundet efter att ha varnat om det i en månad. Huthirebellernas militära muskler är på en annan nivå än Irans och man lyckades inte stänga trafiken genom Röda Havet helt sist man försökte 2024. Frågan är dock om det snabbt kan skrapas ihop en koalition med örlogsfartyg för att hålla sundet öppet.

Stängs det hotas inte bara olje- och gashandeln som för Hormuzsundet, utan även världshandeln när trafiken mellan Europa och Asien – som går åt bägge håll, t ex exporterar Sverige stål, pappersmassa mm och importerar billiga plastprodukter – tvingas ta den längre vägen runt Goda Hoppsudden.

Den avsevärt längre vägen runt Goda Hoppsudden sänker takten på världshandeln avsevärt och minskar därmed aktiviteten i världsekonomin, plus att det ökar konsumtionen av bunkerolja och diesel (för modernare fartyg som inte längre av miljöskäl får köra på bunkerolja i Europa) när världshandeln drar mer bränsle.

För EU och Natomedlemmarna i Europa är detta kritiskt och det blir nog svårt att avstå från att hålla passagen genom Röda Havet öppen. Oljan från Persiska Viken går mestadels österut, men det gör inte världshandeln i övrigt, så vi ska nog räkna med att vi kommer behöva sopa upp Trumpregimens avföring här. Således går även Europa in i kriget och kontintenterna Nordamerikan, Europa, Mellanöstern (Asien) och Afrika blir inblandade och vi kan börja prata om världskrig.

CNN Fear & Greed är nu på djup total skräck och 10 och när det inte längre bara är en lokal konflikt Iran – USA så kan vi nog faktiskt börja prata om disruption av världsekonomin.

Svenska folket misstror matmomssänkningen och 60% av svenskarna misstror att man faktiskt får billigare mat enligt en undersökning som SEB köpt av Demoskop skriver TT. Nio av tio svenskar kommer inte heller ändra sitt köpbeteende, vilket väl är friskt – bara för att maten blir billigare behöver man ju inte äta mer, men 5% planerar att handla mer mat, så dåligt för folkhälsan om dessa inte led av undernäring tidigare.

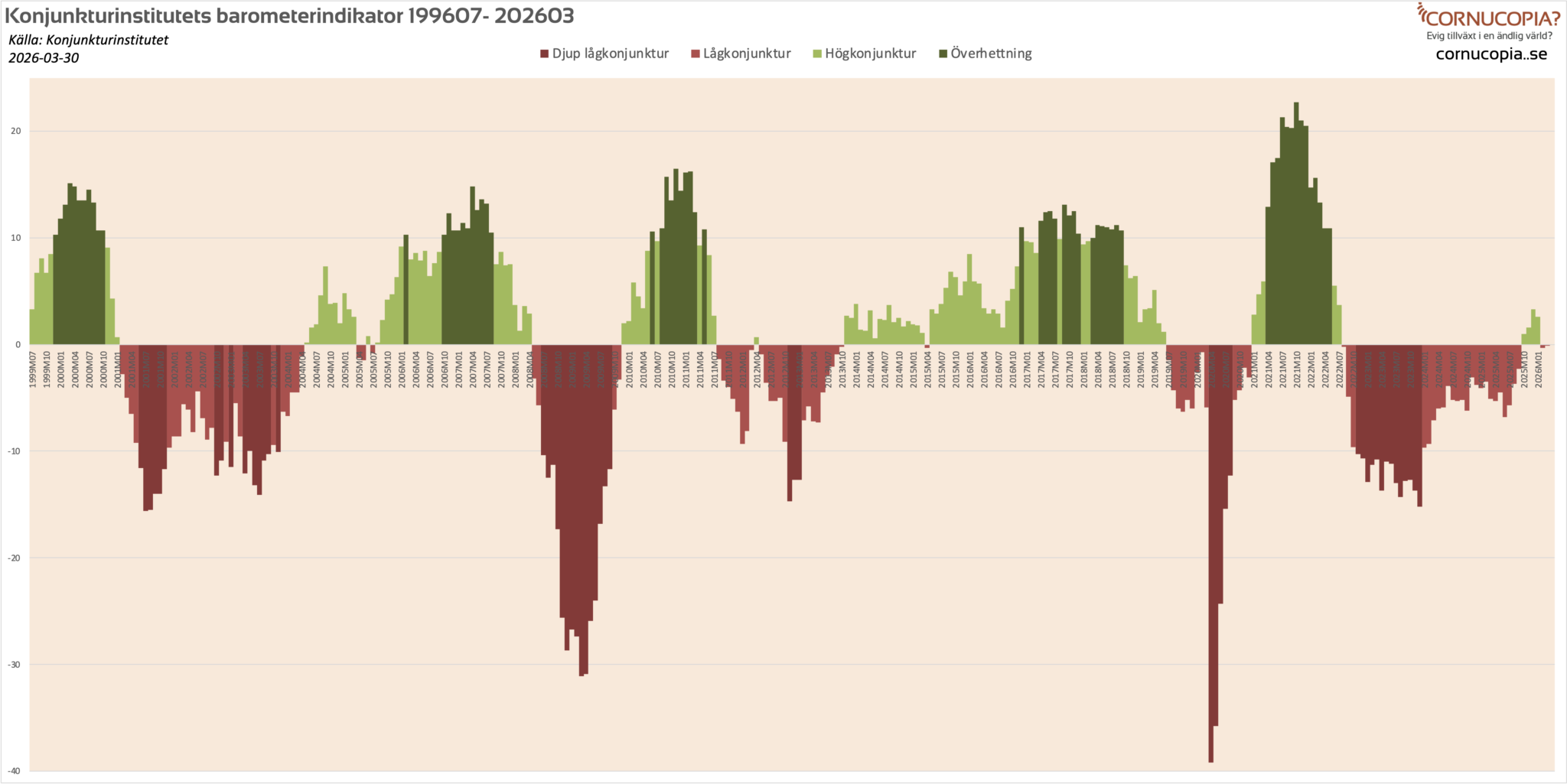

Konjunkturbarometern är nästan exakt i balans mellan låg- och högkonjunktur och låg på -0.1 i mars enligt Konjunkturinstitutet (KI). Konjunkturen står alltså och väger, men det är en stärkning från -0.3 i februari.

Ingen gillar en fegis och KI håller fast vid att det blir högkonjunktur i Sverige i år och nästa år trots Operation Epstein Fury och anger 2.5% i BNP-tillväxt för 2026 och 2.8% för 2027 i sin nya prognos. Någon skenande inflation tror man inte heller på utan KPI landar på 0.9% i år och KPIF 1.7%, men KPI når 2.2% nästa år och 1.6% för KPIF.

Man tror på en styrräntehöjning till 2.00% mot slutet av året istället för nuvarande 1.75% och ytterligare en höjning nästa år. Sedan höjs räntan till 2.75% år 2028 och ligger kvar där till 2030, så räkna med 1.00 procentenheter högre ränta långsiktigt. Arbetslösheten ska gå ner och sysselsättningen stiga.

Så var det med ponduspostulerarna hos Konjunkturinstitutet i alla fall.

I övrigt blev vår gård #6 på Hemnets Klicktoppen alla kategorier och #1 klicktoppen gård samt #1 klicktoppen alla kategorier Västra Götaland. Kanske inte enormt överraskande. Hemnets räknare verkar dock gått sönder söndag morgon, och har inte uppdaterats sedan dess, men det hade nog inte påverkat placeringarna.