I den svenska bostadsbubblan har bostadspriserna stigit, och många upplever sig som rika och vinnare på bostadsmarknaden. Men har det varit bättre att hyra sin bostad och istället satsa pengarna på börsen? Låt oss jämföra avkastningen på Stockholmsbörsen med utvecklingen för bostadspriserna.

|

| En bostad. |

Ofta framställs folk som förlorare om de inte köpt en bostad, enligt feltänket att en utebliven vinst är en förlust. Endast en förlust är en förlust och inget annat.

Men bostadsmarknaden har inte varit den enda platsen att tjäna pengar på, utan börsen har också gått upp. Har då börsen gått upp mer än bostadspriserna? Har det varit bättre att stoppa pengarna på börsen än i bostaden?

Nedan tittar vi på bostadspriserna i form av Sverigeindex HOXSWE från 2005 till september 2019, samt Stockholmsbörsens avkastningsindex OMXSGI (=index med återinvestering av utdelningarna). Jämförelsen tar inte hänsyn till flyttkostnader, inklusive pantbrevskostnader, lagfarter, mäklararvoden, latent obetald reavinstsskatt på bostaden, men inte heller mäklaravgifter, förvaltningsavgifter och schablonbeskattning av investeringssparkonto eller kapitalförsäkring. En generell känsla är att dessa kostnader är högre för bostaden än för börsen. Ej heller jämför vi boendekostnader i form av hyror kontra månadsavgifter för bostadsrättsföreningar, samt interna och externa underhållskostnader, uppvärmning, VA mm.

Jämförelsen tar inte heller hänsyn till att de flesta köper bostad med stort risktagande, dvs med lånade pengar, utan avser ett kontantköp av hela bostaden obelånad.

|

| Svenska bostadspriser prissatt i Stockholmsbörsens avkastningsindex. |

Som vi ser ovan, så har börsen sedan 2005 slagit bostadsmarknaden i en långsiktig trend. Man har fått mer bostad om man köper sin bostad idag och istället låtit pengarna stanna på börsen. Mest bostad för börsen fick man i juli 2019, men gissningsvis kommer oktober 2019 visa upp ännu billigare bostadspriser på grund av börsrekordet.

Periodvis har dock bostaden slagit börsen, t ex under finanskrisen 2007 – 2009, eller under skuldkrisen 2011, där börsen föll snabbare än bostadspriserna, som också föll. Bostäder har under perioden fallit långsammare i pris än vad börsen gjort.

Själv avvecklade jag runt 80-90% av mina börsinnehav 2006 och köpte just bostad, vilket var en bättre affär än börsen fram till 2012. Hade jag istället väntat 13 år till 2019 hade jag kunnat köpa en dyrare bostad för samma pengar.

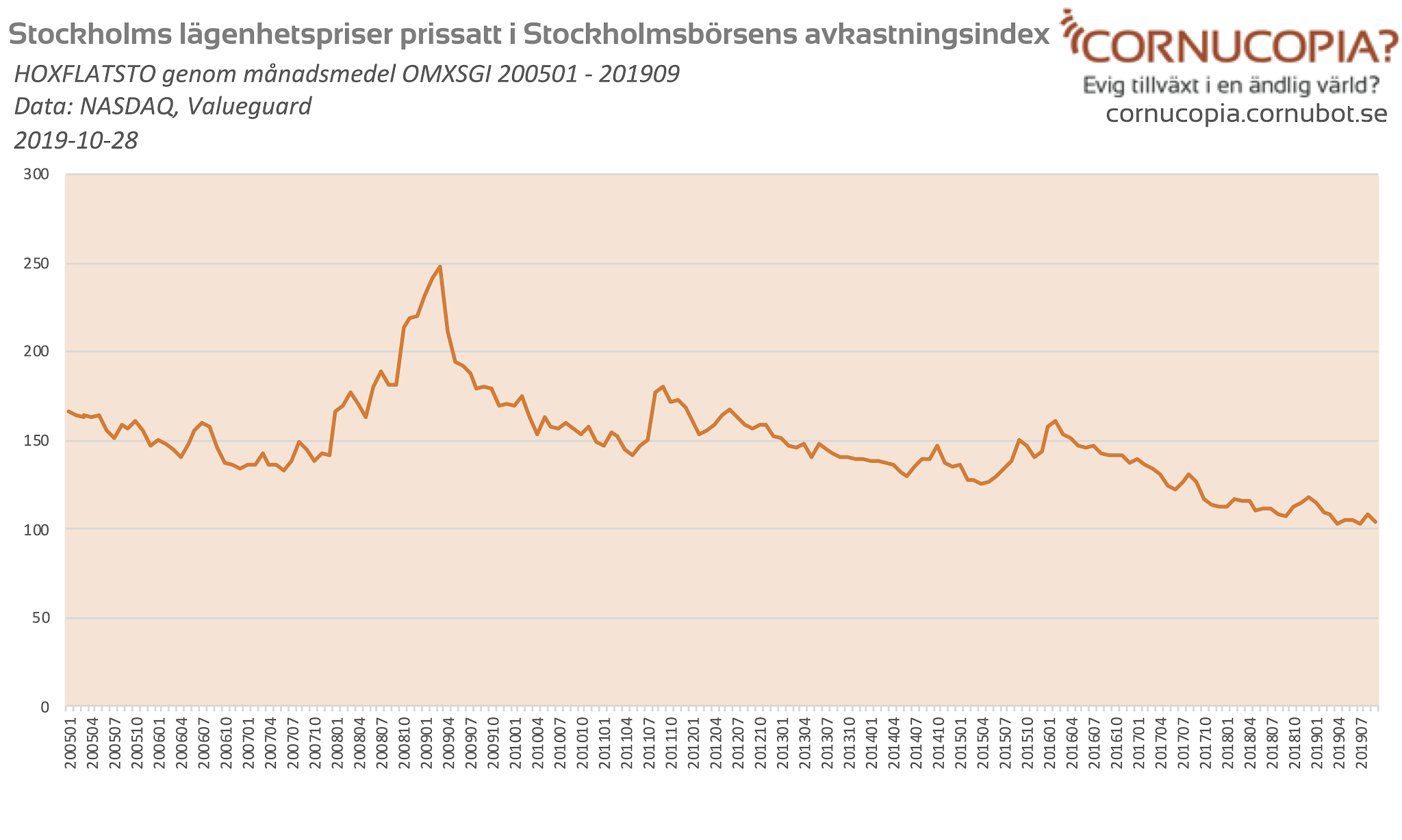

Skiljer då sig utvecklingen för Sverigeindex mot t ex lägenheter eller villor lokalt? Låt oss titta på t ex Stockholms lägenheter och Göteborgs villor.

|

| Stockholms lägenhetspriser som OMXSGI. |

|

| Göteborgs villapriser som OMXSGI. |

Svaret där är inte särskilt. Trenden är i stort sett lika, och det har även där aldrig varit så billigt att köpa en bostad för börspengar som idag. Däremot ser det annorlunda ut för Malmö, vars bostadspriser följer en annan marknadsutveckling än resten av landet.

|

| Mslmös villapriser som OMXSGI. |

För Malmö var optimalt tillfälle att köpa en villa för börspengarna april 2015 och inte juli 2019. Tre år är dock kanske en för kort tidsperiod för att kunna dra slutsatser, t ex jämfört med att det tog sex år innan det blev bättre för mig att ligga på börsen än i bostaden.

Hur trenden har sett ut sedan 2005 är inga garantier för framtida utveckling. Vad vi kan lära oss ur graferna ovan är att det finns bättre och sämre tillfällen att kliva av börsen för att köpa en bostad, eftersom börsen kraschar då och då. Över tiden ser dock börsen ut att klå bostaden, åtminstone 2005, och detta trots att vi sett den mest extrema reala uppgången i bostadspriserna någonsin, t ex för Stockholms villapriser sedan 1875.

Oavsett går det inte att kategoriskt hävda att den som hyr sin bostad är en förlorare. Eller ja, man kan hävda det, om man vill visa sin egen okunskap och förutfattade meningar, ofta för att stärka sin egen interna självbild och mildra det egna dåliga självförtroendet.

Sedan finns det för- och nackdelar med både ägande och att hyra, bortom det finansiella. En fördel för den som hyr bostaden och satsat pengarna på börsen är att vederbörande till priset av tre månaders uppsägningstid kan ta pengarna och dra, medan det är betydligt mer komplicerat och dyrt (mäklararvode, inflyttningstider mm) att avyttra en ägd bostad. En annan fråga handlar om risk och riskspridning, och vad som är bästa riskjusterade avkastningen för en viss persons levnadsförhållanden.

Börsen är också på all time high just nu, och vid nedgång kommer börsen falla snabbare än bostadspriserna, så detta inlägg kan ses som lite så kallad körsbärsplockning vid ett illa valt tillfälle.

71 kommentarer

Förstår att det är ett förenklat tankeexperiment men det hade varit intressant att ta hänsyn till belåning också. 150tkr ger dig lån till en bostad för 1000tkr som kan öka i värde men det låter osannolikt du kan låna upp 850tkr för att investera på börsen.

Du hamnar på minus direkt, stämpelskatt, pantbrev, fastighetsavgift och ränta hamnar på kostnadsidan.

De finns inte på börsen men tänk fastighetsbolag om man vill spekulera på bostadsmarknaden.

Absolut. Ett problem är dock vilken belåningsgrad som då ska väljas, eftersom den blir helt avgörande. Sedan ska man i så fall också ta hänsyn till amorteringskraven, vilket reducerar avkastningen över tiden, och jämföra totalt eget kapital.

Går förstås att göra nu när jag har sammanställt rådatat. Får bli ett annat inlägg i så fall.

Alltså att du tar dina 150 tkr i exemplet men det är avkastningen som är intresserant.

Just, räntan. Mer rådata måste till i form av ränta per månad på det där lånet.

Precis, den som ligger med 6 gångers hävstång på börsen klarar sig inte från tvångsförsäljningar eller förlorat tidsvärde.

Så det låter sig inte jämföras så lätt.

Man kan ju dock fundera över det rimliga i att bankerna lånar ut 85% till konsumtion och sen inte bryr sig om att justera ifall underliggande värde sjunker.

Tja, politikerna har ju nu lagstiftat att det är förbjudet för banken att justera ifall underliggande värde sjunker. Endast oförmåga att betala räntan, eller slarv med underhåll och försäkring, är nu skäl för uppsägande av lån. Av någon anledning måste de som lånar pengar till bostad skyddas.

Senaste kommentaren gällde bostadslån.

Att benkerna får ta en ökad risk om de gör slarviga/höga värderingar tycker jag inte är orimligt. Som köpare kan jag ju då köpa för att bo på längre sikt och mer veta förutsättningar, nu saknas ju bara bundna lån med längre löptid. Varför kan man inte ta lån på 15-30år i Sverige? Nu är jag ju själv inte inne i äga bostad grejen, men 10år.. Om jag ska teckna ett lån med bunden ränta vill jag ha det slutamorterat när löptiden går ut..

Det är sant som du säger Corny, så sista meningen borde väl eg formulerats.

"Man borde fundera över det rimliga att låna ut 85% trots att man inte ens får justera risknivån ifall underliggande värde sjunker."

Dan, SEB kör 1.29 % på tioårigt bolån nu, finns säkert fler aktörer. Men risken/chansen finns förstås att det dyker upp negativ ränta i Sverige också på bolån.

Resonemanget bygger dock på att det är en fantastisk möjlighet att få låna pengar man kan spekulera för, samt att målet därmed ska vara att alltid vara belånad till absolut max.

Gissar att knappt någon håller med om detta.

"…att vederbörande till priset av tre månaders uppsägningstid kan ta pengarna och dra…"

Det är ett tungt vägande skäl. Jag skulle i princip kunna dra iväg från lägenheten i dag, för att aldrig mer sätta min fot i den…

Tål att tänkas på vid krigsrisk. Den som flyr landet som flykting blir av med sitt kapital i form av övergiven lägenhet eller villa. Den som hyr är fri att fly, blir på sin höjd lite anmärkningar hos fogden man kan skita i så länge man inte återvänder.

Det är en lägenhet som jag hyr. Det är ju mest att jag KAN dra om jag vill (har inga planer på det). Det ska nog rätt mycket till för att jag ska dra…

Jag har heller ingen skuld hos fogden eller inkasso.

Observer: han menar säkert att du lär få det om du bara drar. Säger du upp lägenheten och betalar sluthyrorna så slipper du det också…

…Ja, du skall nog tömma lägenheten själv eller bekosta räkningen för att slippa få dåligt eftermäle…

Naturligtvis betalar jag för uppsägningstiden. Och naturligtvis betalar jag för att få lägenheten tömd och städad i så fall. Givetvis. Men en flytt är för närvarande absolut inte aktuellt. Men man kan ju alltid sitta och planera för olika scenarion.

Nu för tiden är det dessutom ganska billigt att anlita flytthjälp eller städhjälp, säg i storleksordningen en extra månadshyra — maximalt. Och flyttar man prylarna själv och bara vill ha flyttstädning kan få det för en eller två tusenlappar netto efter RUT.

Man kan köra prylarna till sina föräldrar eller ringa till en firma, som köper hela dödsbon, så att de kommer och tömmer bostaden.

Jag skulle aldrig fly Sverige vid ett angrepp, inte mina vänner heller..

Jag vet inte om det var ett svar till mig (?),men det har aldrig varit tal om att fly från Sverige öht. Jag har endast filosoferat över att kunna dra från min hyreslägenhet med kort varsel. Det är endast det som jag skrivit om. Inget annat.

Frågan är när bostadsmarknaden kraschar för då kommer börsen att krasch boom bang

Förutom den grundläggande skillnaden att man vid bostadsköp får avkastning även på bankens pengar så finns det teori och verklighet.

Hur vanligt är det att hyresgäster faktiskt lägger alla de pengar de sparar på räntor, amortering och underhåll på börsen? Att de även belånar dessa investeringar runt sex gånger (100/15)?

Det är där skon klämmer. Det finns hur många som helst som inte klarar investera sitt sparbeting ens under en livstid och slutar i en hyresrätt med bostadstillägg.

Lite komiskt när man konsumerar, för att sedan kalla det investering och tror att man får avkastning på bankens pengar.

https://www.youtube.com/watch?v=byRSKEw0oa8

Men det är väl en följd av att bostadspriser gått upp under så lång tid att även bankens ekonomer tror det är det normala att bostadspriser alltid går upp.

De/vi finns, särskilt på denna blogg pga dess ekonomifokus.

Angående belåning kan man absolut ligga belånad på börsen också. Men att jämföra med 6x hävstång är lite felaktigt. Den höga belåningen faller ju mycket snabbt i takt med att värdet på bostaden stiger, givet att du inte konstant maxbelånar dig.

Joakim, Samma sak med aktier, belåningen faller mycket snabbt i takt med att värdet stiger. Särskilt beaktande att man får utdelningar istället för månadsavgifter.

För allt går ju bara uppåt.

Det är dock lite enklare att hålla konstant belåning när det gäller värdepapper än när det gäller lån på den egna bostaden.

På lång sikt bör det vara positiv avkastning, ja, med tanke på att de börsnoterade företagen går med god vinst.

@kent no 1 – Det är väl det normala att bostadspriserna alltid går upp, på på lång sikt. Så länge penningamängden ökar lär nog priser på fast egendom också göra det

Det är det normala även att börsen går upp på lång sikt.

Och jo, man slipper ju tvångsförsäljning av sin högbelånade bostad när värdet svänger så det blir ju lättare att rida ut stormen.

Betydligt fler i Sverige som fått sina aktier tvångssålda än de som fått sina bostäder tvångssålda.

No shit Sherlook!

Med tanke på att belöåningsgraden normalt inte hålls konstant på ett bolån så kanske man inte behöver lika stor hävstång på börsen för att få samma avkastning på sikt.

@Joakim Persson

Bra synpunkt. Om vi tar ett mer realistiskt scenario och utgår från en belåning på 70 % slipper man det mesta av gnatet från banken, får lägre ränta och amortering. Var tredje år värderar man om bostaden och tar ut ny likvid.

Historiska nominella värdeökningen på 4 % skulle efter tre år för en bostadsrätt på 3 000 000 ge cirka 260 000 kr i utökat belåningsvärde. Ytterligare tre år senare cirka 290 000 kr och så vidare i accelererande takt.

De relativt få avstämmningsåren bostadens nominella värde går ner utmanar man inte banken och väntar med att "byta kök".

Hamnar man i ekonomisk kris amorterar man med gammal extrabelåning. De första tre årens nya belåningsvärde räcker då tekniskt sett till över "sju magra år", 360'/34'. Hängslen och livrem av närmast b*bliskta mått.

Utan att detaljräkna får jag det till en solklar positiv backtrace. Praktisk maxbelåning får tummen upp.

@Apan: Säger inte emot. Det är i själva verket ungefär så många stora förmögenheter skapats i Sverige. Så länge man inte är exponerad under fel tid (säg 1989-1994).

Osäker på hur utvecklingen kommer se ut framöver, både börsen och bostadsmarknaden har nog sett det mesta av det roliga för den här gången.

Det stämmer bra om man bara räknar bostadspris vs avkastning på börsen. Det är som antytts belåningen som gör skillnaden.

Även på längre sikt har börsen slagit bostaden, väldigt rejält om man tittar över lite längre tidsperioder.

Kolla fastighetsindex på börsen de senaste åren så ser du ett index som slagit breda index och bostadsmarknaden med hästlängder.

Stämmer bra. Den som oroar sig på nåt sätt över att man halkar efter i sitt hyresboende kan kompensera sig just genom att fokusera på fastighetsaktier.

På mycket mycket lång sikt är faktiskt _avkastning vid uthyrning av bostäder_ ganska likvärdigt med avkastningen på börsnoterade företag. Och det är inte så konstigt, det är en typisk affärsverksamhet.

Även om vi som hänger här vet detta så vill jag ändå nämna att det finns en grundläggande skillnad.

Boendet är en nödvändighet där varje individ kan göra massor av olika val, upplåtelseform, läge, standard, storlek osv.

Investera kapital t.ex. på börsen är något helt annat så det är lite olyckligt att blanda dessa i samma resonemang. Då kan man lätt blanda ihop detta och hamna i fördelningspolitik och beskattning av bostäder där dessa ses som outtömliga bankomater.

"beskattning av bostäder där dessa ses som outtömliga bankomater."

Det är fördelaktigt att äga sin egen bostad i Sverige då beskattningen är relativt låg i ett internationellt perspektiv.

I vissa områden under vissa förutsättningar. Tänk på att 40-talisternas borace från 70-talet inte kommer upprepas. Har man köpt bostad på 2010-talet så känner de nog inte igen beskrivningen, däremot sitter de på stora lån istället.

Samtidigt det relativt dyrt att bo en icke-subventionerad hyresrätt. En 3:a där jag bor kostar mer än min villa på 165 m2, / månad och mellanskillnaden kan jag lägga på börsen. Dessutom måste jag ändå no någonstans och jag föredrar att kunna välja område och bostad själv

Och på samma sätt är en hyresrätt i gammal bostad ("centralt") ofta en bra bit billigare vad gäller total månadskostnad än t ex en nybyggd bostadsrätt. Jag tittar en del på närområdet, om man jämför lika med lika är månadskostnaden väldigt likartat för en bostad av min typ — givet att dagens räntor är bestående. Det är jämnt skägg helt enkelt.

Re. Joakim P

Ja, dvs en subventionerad (hyresreglerad) lägenhet. Ska man jämföra så måste det vara marknadspris på bostäderna.

Fast de facto har vi inte marknadspris (tyvärr) på de flesta hyreslägenheter i Sverige. Finns för övrigt regleringar kring detta i de flesta europeiska länder.

Klart man måste jämföra med de objekt som finns i verkligheten.

Det här är faktiskt i allra högsta grad relevant för frågeställningen.

Ska du bo relativt centralt i de flesta städerna så krävs antingen längre kötid. Eller så får man ta en av de nyproducerade lägenheter som finns. Som ofta har väldigt hög månadshyra.

I Sthlm är det inte sällan 12.000 och uppåt för en tvåa. Medans eget boende har en väsentligt lägre månadskostnad. Hyran kan du dessutom aldrig påverka mer än att den kommer öka, ofta snabbare än inflationen och löneöknignarna.

Var det inte regeringen stora fiasko under förra mandatperioden. Att man försökte skapa "sverigelägenheten". Som skulle vara prisvärd och tillgänglig för alla. Även i nyproduktion. Men även i mindre städer kostar en två över 9.000 i månaden och i Sthlm över 12.000.

Det är många pengar i potentiell avkastning varje månad som kommer gå till att bara bo.

@Seb: Visst är det relevant, och man betalar med kötid eller liknande för att få de där hyresreglerade äldre lägenheterna. Det bor folk i nästan varenda en av dem. Men man får ju jämföra lika med lika. Min hyra ligger på omkring tusen kronor per kvadratmeter och år, billigt tycker jag.

Min slutsats är att den finansiella delen i beslutet köpa/hyra enligt graferna är underordnade andra delar, dvs livskvalitet. Valet beror då på vilka andra intressen man har.

Man må ha gjort sig en lite bättre hacka procentuellt på börsen men om pengarna avses användas till framtida bostadsköp ökar risken avsevärt p.g.a. att bostadspriserna står mycket högre idag än för 10 år sedan. För 10 år sen hade man betalat 75 000 kr i kontantinsats för ett lån på 425 000. Om man istället slängde in dom pengarna på börsen då har man idag ca. 250 000 men då är man tvungen att köpa samma lägenhet för 3 miljoner.

Ett bostadsprisfall på 50% för 10 år sen hade inneburit en förlust på 200 000 medan den idag innebär en förlust på ca. 1,4 miljoner….på samma lägenhet.

Men om man ska bo i hyresrätt hela livet, aldrig skaffa familj och använda pengarna till konsumtion 50 år framåt i tiden så är börsen säkert kanonbra.

Fast det hör knappast till vanligheterna att priserna sticker iväg sex ggr på tio år. I t ex Stormalmö har priserna gått upp 64% på tio år, mer rimligt.

Ja, från 500 000 till 3 000 000 har nog inte skett på särskilt många platser. Vet inte varifrån Goofy får det. Finns inte stöd för det iaf.

Däremot har ju priserna gått upp från typ 50 000 till 500 000 på diverse småorter ute på landsbygden. Men inte i storstäderna.

"Ett bostadsprisfall på 50%"

Det blir lite att blanda resonemangen. Om man ska spekulera med 7-8x sin betalningsförmåga och se det som monetärt rimligt så bygger det på att spekulationsobjektet just inte kan få för sig att tappa 50%. Annars är det monetärt ganska orimligt.

Ni tittar på genomsnitten. Jag tittar på dom lägenheterna jag kollade på för 10 år sedan och jämför med vad dom kostar idag. Då har dom ökat mellan 4-6 gånger. Sen håller jag med om att genomsnittslägenheten har inte ökat med 6 gånger. En 400 kvadratare på östermalm har inte ökat med 6 gånger t.ex.

Men oavsett om ni ägnar 100% av er disponibla tid till att märka ord eller inte så kvarstår faktum att på eget kapital har man tjänat mer på bostadsmarknaden och om pengarna från börsuppgången avsågs användas till framtida bostadsköp har risken ökat avsevärt idag med tanke på deltat i priset mellan idag och 10 år bakåt i tiden oavsett vilken vinst du gjort på börsen.

Det verkar dock ändå vara relativt lätt att få ett förmånligt lån till att "spekulera på 6 ggr sin betalningsförmåga" när det kommer till bostäder men desto svårare om man vill göra det samma vid aktieköp. Varför vet jag inte men fråga banken. Dom vet säkert.

Märka ord?

Priserna i Göteborg har grovt räknat fördubblats i genomsnitt sedan 2009. Jag tvivlar på att du har särskilt många lägenheter vars pris sexdubblats. Länka gärna ett par sådana i så fall.

Betalningsförmågan ja, Bloomberg lyfte Santanders subprimelån på bilar häromdagen.Intressanta bilpriser framöver?

Fast låna till aktier, det är blancolån helt annat än bolån. Ang. bolån på befintlig bostad, uppfyller man de formella kraven på inkomst/säkerhet så kommer banken bevilja lånet, vad man gör med pengarna, det är individens ansvar.

@Sjunkbomben: Nej, värdepapperslån har ju säkerhet i aktierna och är därför inte alls blancolån.

Just nu är min ränta för sådana lån 1,18%, eller 0,826% efter skattereduktion. Ganska förmånligt kan jag tycka.

Goofy, du blandar fortfarande ihop resonemangen. Banken ger dig mer lån / lägre ränta med bostad som säkerhet för att de ser det som mindre riskabelt än godtyckliga aktier, alltså lägre kostnad för risk vid utlåning. Om du håller med om detta faller ditt resonemang om att man i synnerhet ska beakta att risken ökat med ökad köpeskilling de senaste 10 åren.

Mao om du håller med banken är det ingen fara att köpeskilling ökat (så X% förlust blir en större förlust), och om du inte håller med banken är det helt galet att använda bankens argumentation.

Såvida du inte menar att banken är korkad så att man här kan göra en hacka på att utnyttja att de lånar ut på helt fel sätt. Men jag tvivlar på att det är vad du påstår.

Ja belåna innehav hos avanza får i allafall jag 0.99 om jag belånar 25% och det är väl där någonstans jag tycker är rimligt ändå, de går med på att belåna innehav till 90% då med 5.5 nu, då känns det svårt att motivera det men är ju billigare än de flesta blanco lån fortfarande.

Finns förvisso lite fler bivilkor hos avanza, intresserade får väl läsa det finstilta 😉 själv har jag ju rätt lite på börsen så 0% ränta känns ju som en bra deal..

En stor fördel för många är att de är inlåsta i sin investering i bostaden och kan inte sälja så fort andra tycker att det borde vara lite billigare. Över en längre tidshorisont har både börs och bostad varit bra men många vågar inte satsa allt de har på börsen samtidigt som de är beredda att satsa betydligt mer än de har på en bostad.

Ljunghusen är trefligt, brukar stå fler fina bilar där. Om jag förstått det rätt så kunde det stått någon till där nu, om de haft pengarna på börsen istället.

Med börsen kan du dessutom sprida riskerna i flera sektorer (även om en bred nedgång tenderar att drabba hela börsen) och skaffa dig cashflow även vid en nedgång i den underliggande tillgången. Fastigheter avkastar ju inte löpande om du inte har hyresgäster.

Vi har ju den gamla visdomen att man inte kan bo i sin aktieportfölj. Man kan köpa den bostad man vill ha utan att hamna i något sorts tillgänglighetslotto där man får finna sig i den hyresrätt som finns tillgänglig. Det är väldigt skönt att äga sitt eget. Men det står alla fritt att välja vad prioriterar

Ja precis, det är alltid roligare att konsumera än att investera.

Pga hävstångseffekten att även dina lånade pengar (i bostaden) gått upp så har det varit ofördelaktigt stå utanför i alla fall Stockholms bostadsmarknad de senaste 10 åren. Väldigt många jag känner är ”brända” av att INTE ägt bostad och nu aldrig kan komma in på bostadsköpsmarkmarknaden. ”Lämnar man Stockholms bostadsmarknad kommer man aldrig tillbaka”. Kön för att hyra är minst 10-20 år ….

Mänsklig psykologi. Finns inget värre än att vara sämre än flocken.

Sen att räntorna gått ner sedan 2009 var väl 50/50 så inget större genidrag av de som köpte utan tur med krona eller klave.

Uppskattar att du bidrar till att vidga uppfattningen av "värde". Många förknippar värde alltför starkt med SEK eller annat Fiat-valuta. Fler sådana exempel uppmuntras. 😁

Bostaden är ju för de allra flesta en ren konsumtion och då kan man välja att konsumera en jordbruksfastighet med mangårdsbyggnad utanför storstad istället så att det faktisk blir en konsumtion och en investering samtidigt med avkastning på exempelvis arrenden och produktion.

Hur en bostad rör sig upp eller ner i ett potentiell "värde" är ju tämligen ointressant om man inte avser sälja eller låna upp fastigheten, oftast lånar man väl inte upp en småhusenhet för investeringar (nej nytt badrum är ingen investering) men att låna upp på en lantbruksenhet för investeringar (t.ex. köpa skog) är inte ovanligt.