Erbjudandet om 200:- SEK om du skaffar Revolut gäller inte längre. Kontrollera alltid datum på inlägg.

Detta inlägg är reklam för Revolut. Om du använder denna länk för att registrera dig för ett konto och kort får du 200:- SEK insatt på ditt Revolutkonto att handla för. Du behöver tillgång till ditt pass för att kunna registrera dig.

Revolut erbjuder de mest flexibla och kompletta säkerhetsinställningarna för sina betalkort, som jag har sett. I princip allt går att styra direkt inifrån appen, och detta är en av anledningarna till att jag numera använder Revoluts fysiska och virtuella kort som primär inköpskanal. Genomgång följer nedan.

|

| Revolut Gold Metal. |

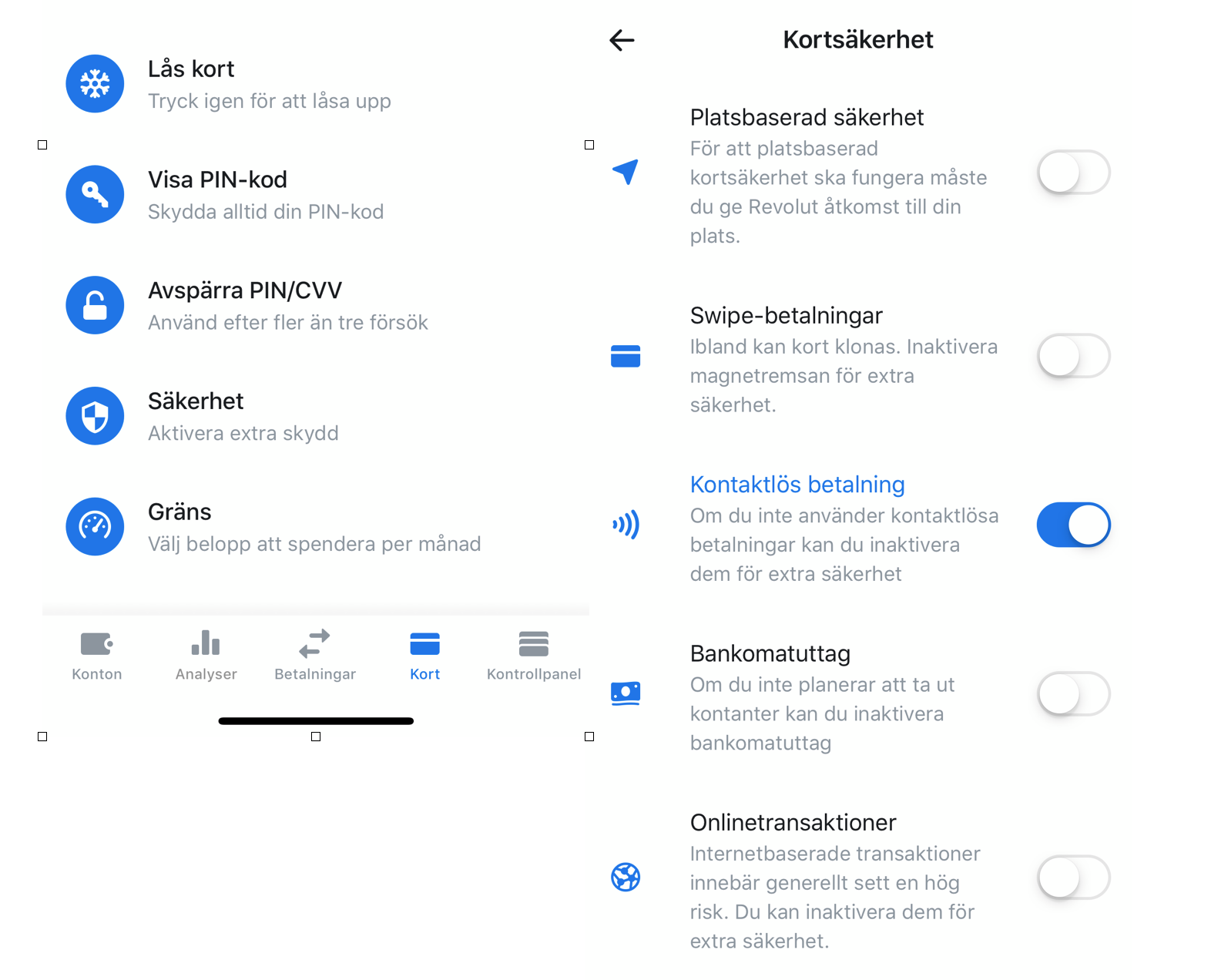

Till en början kan du själv i appen helt spärra respektive låsa upp kortet. För maximal säkerhet kan du alltså ha kortet låst och bara låsa upp det när du ska handla.

För det andra så kan du själv välja PIN-kod inuti appen, ändra PIN-koden och även kontrollera vad du har för PIN-kod. Det gör att säkerheten kring koden också höjs, då du kan byta den så fort du misstänker att någon sett den, och kan ha slumpvisa koder eftersom du kan kontrollera dem.

Vid tre misslyckade PIN-kodförsök kan du själv inifrån appen avspärra PIN och CVV-kod.

Man kan också ange en månadsgräns per kort, på hur mycket kortet får handla för.

Ovanstående funktioner är per kort, inklusive virtuella kort (som förstås inte har PIN-kod, men väl möjlighet att avspärra CVV). För de fysiska korten finns ytterligare säkerhetsnivåer.

För det första kan du aktivera platsbaserad säkerhet, om du vill att Revolut ska få din GPS-position. Används ditt fysiska kort på en ort där du inte befinner dig, så genomförs inte transaktionen.

För det andra kan du spärra kortet från swipe-betalningar, så det i praktiken inte går att skimma, klona eller göra köp enbart med kortnumret för den som har tillgång till en terminal.

För de tredje kan du spärra kontaktlösa betalningar (“blippa”).

För det fjärde kan du spärra bankomatuttag.

Och för det femte kan du spärra onlinetransaktioner.

Och allt detta kan du fixa vid varje tillfälle det behövs, t ex låsa upp Internetköp när du faktiskt ska använda kortet online.

|

| Säkerhetsfunktionerna. |

Man får också omedelbar notifiering i mobilen när något av dina kort används, inklusive till vad, så man direkt kan se obehörig användning.

Min ordinarie bank kan endast spärra onlinetransaktioner och kan inte ens sätta någon kortlimit, och bara det att både kort och PIN skickas ut med vanligt brev istället för som Revolut med bud, och sedan sätter du PIN-koden själv, är en stor risk för bedrägerier via kortstölder.

Du kan också ha flera kort, och varje kort kan då ha olika säkerhet, så du kan ha ett separat kort du räcker över till restaurangpersonal eller hotell (de swipear fortfarande ofta i Sverige), som du har helt spärrat när du inte är på restaurang eller hotell. Du kan också skaffa virtuella kort för bruk online, och beroende på vilken abonnemangsform du väljer även engångskort.

Därtill har Revolut implementerat Secured by VISA och 3D Secure, vilket eventuellt blir obligatoriskt vid onlineköp i morgon lördag pga en ny EU-lag. Implementationen är enkel – man får en notifiering, och loggar bara in i Revolutappen och godkänner transaktionen.

Revolut har lyckats reducera antalet kortbedrägerier kraftigt. Frågan är varför inte de svenska storbankerna med sina mångmiljardvinster har implementerat motsvarande säkerhetsfunktioner, utan istället i tysthet hanterar hundratusentals bedrägerier årligen. Själv har jag tidigare drabbats tre gånger, i samband med resor och hotellboenden, plus att kort har automatiskt spärrats av banken vid tre tillfällen, så nya kort behövt skickas ut vilket för bankerna tar någon vecka eller några veckor inklusive PIN-kod. Revolut budar på tre dagar globalt. Det är inte heller så att polisen bryr sig, inte ens när kortet använts för köp av dator skickad till en specifik person och adress i Stockholm, vilket jag fick ut från onlinebutiken.1.

Om du använder denna länk för att registrera dig för ett konto och kort får du 200:- SEK insatt på ditt Revolutkonto att handla för. Du behöver tillgång till ditt pass för att kunna genomföra registreringen.

Detta inlägg är reklam för Revolut.

1. Spaningsuppslag saknas. Det är uppenbart att brottet ej kan utredas. Brott begången utomlands (dansk onlinebutik). Så låter det när polisen har ett namn och en adress.

24 kommentarer

Går det att få pengarna utan att binda upp sig för något slags avgift, t ex konto eller kortavgift? Jag tar naturligtvis gärna emot gratispengar.

Standardkortet är gratis.

Sppropå säkerhet och pengar; årets ignoblepris i ekonomi har just gått till enstudie om pengar och smittspridning. 🙂

Trevlig fredag till er allihop!

http://www.ignobel.com

Svenskt körkort räcker.

Nej, använd hellre nationellt Id eller pass, Förenade Kungarikets regler accepterar körkort, men när BREXIT uppstår flyttas alla EES kunder över till den Litauiska Revolut Bank som har fått banklicens och allt, och reglerna i Litauen accepterar inget körkort och de kunder som har registrerats med körkort i det brittiska institutet, blir spärrade intill de har identifierat sig med ett giltigt Id. Så gör det rätta från början. BREXIT gör att brittiska banker inte kan betjäna EES-kunder längre. Och BREXIT uppstår med stor sannolikhet den 1. november i en kaotisk förlopp. Läs inlägget på Revoluts blogg för mer detaljer.

Kan kortet kopplas till det egna bankkontot, ex nordea eller swedbank? Eller måste jag starta ett nytt konto hos revolut?

Vad är haken?

Ingen erbjuder en tjänst gratis… Hur tjänar dom pengar om allt är fantastiskt… och gratis?

Handlarna betalar en avgift för korttransaktionen och du betalar handlare.

Precis som andra banker men skillnaden är att då måste även du betala en summa direk till banken.

Konkurrens tror jag det kallas.

Bra kort till sina barn?

Hur deklarerar man eventuella valutavinster/förluster på ett Revolutkonto? Får man ett kontoutdrag från Revolut varje år, som med vanliga banker, eller hur funkar det?

Säkerhetsfunktionerna är bra och smidiga, borde vara standard för alla kort.

Apple pay?

Jajamän liksom Google Pay.

Google Pay bara för ett fåtal än så länge.

Jag gissar att hotell och restaurang i Sverige inte längre kommer att kunna swipa några kort nu när andra betaltjänstdirektivets regler om stark kundautentisering träder i kraft i morgon. Möjligen kort från amerikanska turister och rapartister.

Men det är ju smart att kunna stänga av funktionen helt och inte som vissa banker som påstår att de stänger av blippfunktionen men det de gör är att spärra köp med blipp. Inte möjligheten att fråga kortet efter uppgifterna (för det går ju inte utan att klippa antennen) som sedan kan (eller i alla fall kunde) användas på mindre nogräknade amerikanska och asiatiska webbshoppar där endast kortnummer och expiry krävdes och banken gladeligen betalade ut.

Anledningen till att bankerna hellre tar bedrägerierna är förstås att de tjänar bra på kortaffären och tappar mer på att det blir krångligare att betala. Bara som ett exempel se vilken sk*tstorm som Nordea fick hantera i sina kanaler när de bestämde att korten bara skulle vara öppna för internetköp i 30 minuter åt gången och folks Netflixprenumerationer och FIFA-biljetter gick åt skogen eftersom de ju inte kunde veta exakt när pengarna skulle dras.

Jag testade blippa mitt kreditkort idag och det gick bra på Systembolaget men på Pressbyrån strax därefter krävdes PIN.

Revolut går med stor förlust. Men, använder man en sådan här tjänst lär man inte ha så mycket pengar där i taget. Fungerar bra, men nu var det över ett halvår sedan jag använde mig av mitt Revolut-konto. PFC och Curve är mer praktiska om man vill undvika valutapåslag vid köp i utländsk valuta.

Har man gjort investeringar inom euro-zonen och vill göra uttag till ett euro-konto är nog Revolut och N26 ungefär lika bra.

Jag glömde alldeles bort. Många av de gamla storbankerna sitter fast i ett stort JCl och Cobol helvete. Läroböckerna för Cobol m.m. under början av 80-talet var under all kritik. En hel del så gamla system är högst troligt i drift ännu.

Tyvärr har Revolut haft rätt mycket problem med kortbetalningar som ej gått igenom sista dagarna. Orsak oklar enligt appen. Lite trist när man har huvuddelen av sin kassa där. Annars instämmer, stora fördelar, särskilt den lätta och billiga växlingen.

För alla som vill ha klargörande från någon som inte säljer en affe-länk: ingen hake, "erbjudandet" är bra och Revolut är grymt.

"Haken" om någon är mer en begränsning: debit. Det är per konstruktion ekonomiskt dåligt för privatpersoner att hantera fiat via debit.

Om man ändå hanterar massa debit-fiat är Revolut ypperligt.

Toppa Revolut med credit kort så är det löst. Helst med sånt utan avgift och med kickback.

Angående säkerhetsfunktioner hos Revolut.

Det fungerar att använda ett annat telefonnr, än det man har i Androiden, där appen är installerad.

Detta höjer säkerheten ytterligare. Appen finns i en android-telefon och telefonnummret finns i en enklare telefon.

Själv har jag en Nokia 8810 4g, där sim-kortet med det anslutna telefonnummret sitter.

Lika bra fungerar det för övrigt hos N26.

Swish kan man också använda på ovanstående vis, men oftast inte. Bara om man initierar överföringen från en annan app i Androiden. Försöker man initiera en överföring från datorn, så händer ingenting.

Är Revolut standard kort ett bra alternativ även om man sällan reser utanför Sverige, och mestadels betalar med faktura eller kortbetalningar, direkt i butik eller online? Och sällan plockar ut kontanter i bankomat?

Bättre jämfört med vanliga kreditkort typ Norwegian eller Santander t ex? Säkerhetslösningarna verkar ju vara i en klass för sig?