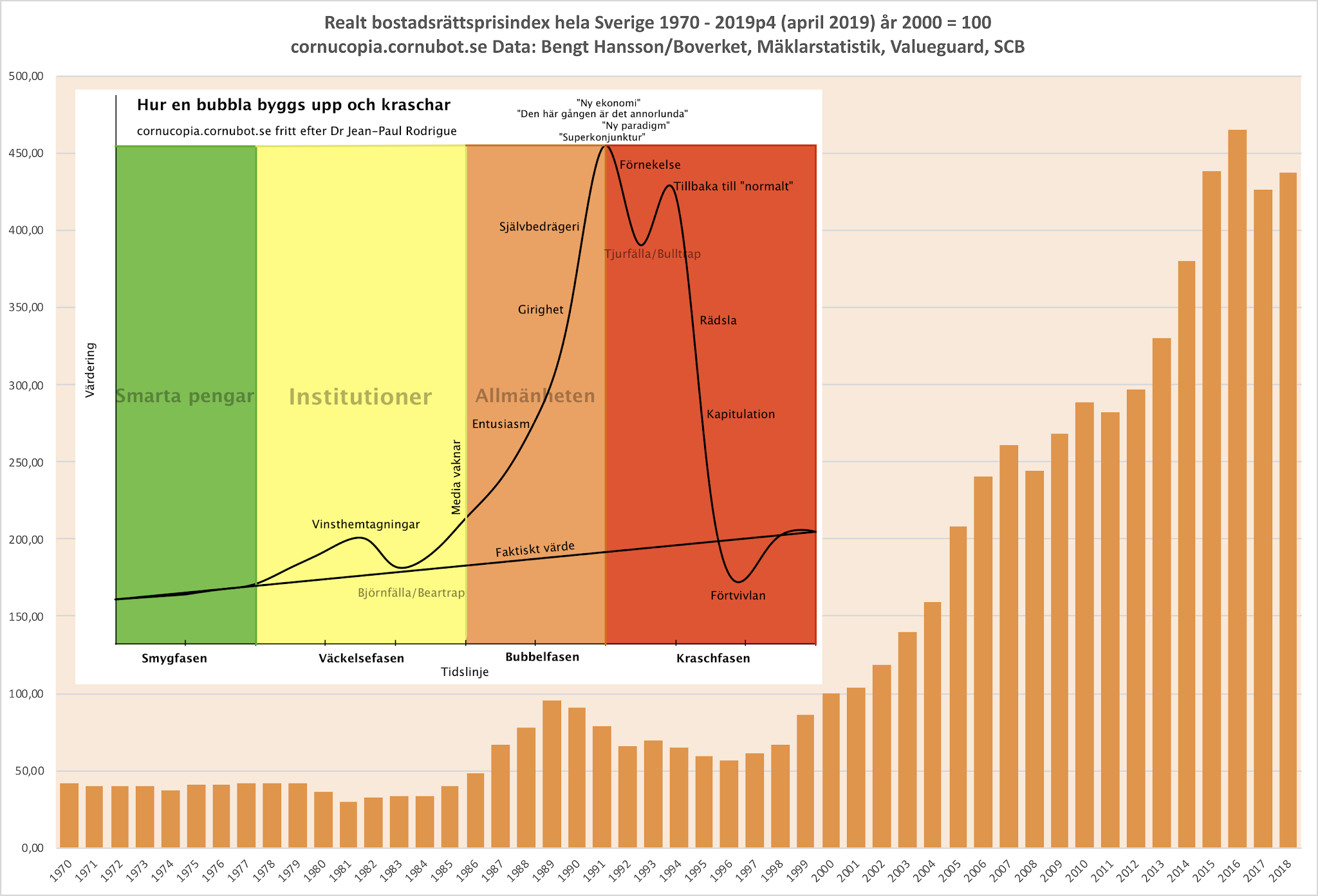

Dags för en kort uppdatering av de inflationsjusterade priserna på bostadsrätter i hela Sverige tillbaka till 1970. De senaste åren sedan 2013 har jag extrapolerat via Valueguards index och SCB:S inflationssiffror.

|

| Realt bostadsrättsprisindex hela Sverige 1980 – 2019pr (april 2019). År 2000 är normerat till 100. Data: Bengt Hansson/Boverket, Mäklarstatistik, Valuegurad, SCB, Marknadsbubblans anatomi från 2011 |

Är väl alltid intressant att se hur bostadspriserna utvecklats justerat för inflationen.

Man ser tydligt kraschen under 90-talskrisen ovan, och vi minns alla som var vuxna och på bostadsmarknaden på den tiden hur det var då.

Sedan 2013 har grafen kompletterats med Valueguards Sverige-index för lägenheter, HOXFLATSWE, och justerats för SCB:S inflationssiffror. Priserna och inflationen för 2014+ avser december månad respektive år, även om 2019 är för senaste datat, dvs april månad.

Värt att notera är att priserna 2019 är lägre än 2016. Index 2019 ligger på 437.98 och låg på 438.76 år 2016. Priserna stiger generellt på våren och faller generellt på hösten, så ovanstående index för innevarande år kommer pressas framöver.

64 kommentarer

Till och med om man jämför med åren runt 2008 har vi haft en acceleration de senaste åren för att nu vara inte I en gungande fas innan det stora dyket.

Nu är det ju så att du tittar på en graf där vi precis (ögonmätt) haft ett fall 300% kraftigare än 2008. Ingenting är i närheten av detta "dyk" på 49 år.

@Linus Jönsson – jag menar alltså det _riktigt_ stora dyket där vi kommer ner till t ex 2008 års prisnivåer.

Nedgången 2008 var 6.2%. Nedgången 2018 var 8.4%. Nominellt var de 16 respektive 39 punkter i index.

Hade varit intressant att se en justering för BNP/capita också. Folk har trots allt närmare dubbelt så hög reallön nu som för 30-40 år sedan

Om bostadspriserna reellt bara hade dubblats på 40 år hade jag inte varit orolig.

Kurvan är en spegling av kurvan för reallöneutveckling: Real löneutveckling i Sverige

Lägg därtill förändringen av räntenivåer och realränta så är det lätt att förklara prisuppgången.

I grafen för reallöneutvecklingen ligger index på cirka 150 1970 och 278,5 2018. I Cornus graf har du index på 0 1970 och knappt 450 2018. Kan du vara vänlig och utveckla hur du definierar speglingen av kurvorna.

Den här kommentaren har tagits bort av skribenten.

Index ovan ligger på 42 år 1970.

Knappt 50 är det 1970 i Cornus graf. Fel av mig.

Tack Cornu!

Så, justerat för reallöneindex (var hittade du det?) så ska bostadsprisindex vara på 450/150*42=126.

Index är nu 2019 på 437. Således ska man med argumentet reallöneökningar ner med 71% i pris. Vi tackar iblandekonomi för denna slutsats.

@Conrucopia? Det är din slutsats, och den kräver att man bortser från hur räntor ändrats.

Och räntan kommer aldrig mer stiga antar du?

Iblandekonomi, du hänvisar till reallöneökningen och förändringen i realränta och räntenivåer. Utifrån det skall det enligt dig vara lätt att förklara prisuppgången på bostäder. Kan du utveckla sambandet?

Det här med att se på två olika grafer, för att sedan bilda sig en uppfattning om de är en spegling av varandra, kan vara knepigt. Flute skrev ett inlägg för en tid sedan där han lade reallöneökningen och realprisökning av bostäder i samma graf. Det blir enklare då.

http://flutetankar.blogspot.com/2017/11/reala-svenska-bostadspriser-uppdaterade.html

Tactitus Ignotus: Ja, flutes grafer gör sambandet tydligt. Prisuppgångarna kommer efter reallöneökningar, med en multiplicerad faktor. Om vi tittar på räntekostnader istället skulle vi nog få en mer direkt korrelation.

Cornucopia? De flesta som gissar räntor har fel, men det går ändå att argumentera för det ena eller det andra. Argument som talar för fortsatt låg ränta.

1) Många har höga lån och rörlig ränta, vilket gör att det räcker med små ränteförändringar för att kyla av privat konsumtion.

2) Det finns mycket pengar som behöver investeras på något vis. Inget tyder på att mängden pengar kommer att minska.

3) Politiker, företag och allmänhet ser gärna att räntorna är låga. Det var ett av huvudargumenten som fördes fram för att ansluta Sverige till EU, och det verkar ha lyckats.

Argument som talar för högre ränta:

1) Öhh, det var högre ränta förr ju!

Eller vilka argument för högre räntor finns som jag har missat?

Det pratas ju om att räntorna måste upp för att pensionera skall kunna betalas, hur det hänger ihop kommer jag inte ihåg på rak arm. Högre räntor stoppar också skenande bostads priser. Högre ränta lockar också kapital

Är det inte någon som har ett riktigt argument för varför räntorna skulle öka. Tex Svenska banker behöver locka till sig kapital och behöver därför höja räntorna. Och vad skulle i så fall behöva hända för att de skulle behöva höja räntorna för att locka kapital i SEK?

Jag tänker att i princip alla pengar som är SEK, som motsvarar lånen, måste finnas på konton i svenska banker. Undantaget är förstås kontanter, men det är en mindre del av penningmängden (2010 var det 4%). Kan kontanterna utlösa problem fortfarande, nu när mängden är annorlunda än tidigare (2000 var det 7%).

Iblandekonomi: Bra skrivet. Folk här inne sitter bara och önskar höjda räntor och hänvisar till att räntan minsann varit högre innan utan att ha några andra belägg.

Med detta säger jag inte att det är nya tider nu och annorlunda den här gången. Men jag ser heller inget skäl varför räntan kommer höjas inom närmsta tiden.

Martin Armstrong är väl den enda som har haft mer fel än vad jag har haft?

De faktiska bolåneräntorna kan öka om priset på risk går upp, dvs om kreditförlusten bedöms bli högre. Inte ett helt osannolikt scenario.

När en potentiell uppsida på bostadsmarknaden på kort och medellång sikt är försvinnande liten ökar risken för kreditförluster på nytecknade lån och bolåneräntorna stiger. Vi har sett en tydlig kreditkontraktion sedan ett par åt tillbaka. Utbudet på pengar till bostadsaffärer har begränsat kraftigt, dvs på marginalen har det blivit dyrare att låna helt enkelt. Marknadsräntorna går upp för att banker måste öka marginalen för att kunna täcka ev kreditförluster, som alltid uppstår i slutet av en konjunktur. I en uppåtgående marknad kan banken täcka tidigare kreditrisker med ett ökat värde i tillgångar, vilket inte längre går på en sidleds/pessimistisk eller nedåtgående marknad.

Martin Armstrong är finansnostradamus, och har haft fantastiskt mycket fel, men hans fanatiska följare brukar bara plocka russinen ur kakan. Googla runt lite så kommer du att se, särskilt de senaste tio åren.

Jag ska bara tillägga att min önskan är att räntan håller sig låg länge länge och att gårdspriserna sjunker så jag kan köpa å låna till en stor gård. Men vad jag tror ska hända är en annan sak. Tyvärr har jag ingen stor påverkankanal där jag kan prata upp eller ner kurser. Det skulle vara patetiskt löjligt om nån tror dom kan höja eller sänka så stora saker som ränta å bostadspriser genom att skriva i kommentarerna på en blogg. Men det där att alla pengar finns som är lån är väll bevisat å vedertaget bland branschen med att det just är så att dom pengarna inte finns.

Jake: Tack, äntligen ett vettigt argument som förklarar en mekanism som skulle kunna leda till högre räntor. Som jag förstår det menar du att räntespreaden behöver öka när bankerna får kreditförluster.

Misstänker att dessa förluster mest uppträder bland företagslånen, men känns inte allt för långsökt att boräntorna drabbas om alla banker sitter i samma båt.

Borde inte vara omöjligt att räka på hur stor ränteökningen skulle behöva bli i olika nivåer på kreditförluster.

Den här kommentaren har tagits bort av skribenten.

Iblandekonomi: Tack, jag testar lite om hypotsen håller. Har inte fått något tydligt mothugg än. Precis som du säger, räntespreaden ökar när riskpremien går upp, dvs när risken för kreditförluster är hög ökar spreaden för att kunna täcka ev kreditförluster, som tidigare täcktes av en prisuppgång i tillgången (bostaden). Bankens räntespreaden kan justeras med lägre reporänta eller högre utlåningsränta. Givet den reporäntan vi har, som banker inte rår över, kan banken bara justera utlåningsräntan. Två saker som stödjer och gör det sannolikt är: 1) En av storbankerna sänkte nyligen utlåningsränta under sina konkurrenter och locka då till sig massor av bolånekunder som ville byta bank. Sen kommunicerar banken att de är underbemannade och inte kan hantera alla ansökningar… Det är kanske en sanning med modifikation, givet att bulken av kunder som ville byta bank, för att spara ett par hundralappar i månaden i räntekostnad, sannolikt inte är de bästa kunderna. Därför kommer banken inte kunna godkänna alla nya låneansökningar eftersom det skulle försämra deras marginaler genom A) högre kreditrisk B) lägre spread, givet den lägre utlåningsräntan. 2) En rapport som FI släppte idag som påvisar att "Hushåll med stora lån står för den största delen av nyutlåningen och dessa lån växer snabbast." En ganska stor nyhet som verkar gått många förbi:(https://www.fi.se/contentassets/3900398fb47e41d6a6a5d9af378a1f36/konsumtionslan2019ny.pdf). Dvs, i motsats till vad Lars EO Svenson argumenterar för så visar rapporten att det faktiskt förekommer en bolånefinansierad ohållbar överkonsumtion idag, vilket är oroväckande. Den aggregat låga skuldkvoten som vi har i Sverige är inte speciellt intressant att kolla på eftersom vi har stora klyftor mellan de som är riktigt rika (som sparar i aktier etc) och lånefinansierad rikedom som drivs av cashflow och främst går till konsumtion av klockor, bilar, väskor, båtar, resor, inredning och till och med kläder, utöver bostaden. Den rikare halva har redan konsumerat färdigt på marginalen och köper istället aktier för pengarna. Är jag fel ute?

Jack: Läste snabbt i rapporten, och jag tycker det ser ut som att du felciterar. Hittade istället följande citat om konsumtionslån: "Låntagare med de högsta inkomsterna tar de största lånen och det är de stora lånen som växer snabbast"

En förklaring till ökningen av de stora konsumtionslånen är att de används till bostadsköp. Inte så konstigt, och en indikation på varför reglerna för amorteringar och belåningsgrad för bostad är delvis tandlösa.

Iblandekonomi: citera från releasen:

Svenska lån till konsumtion

2019-06-13 | RAPPORTER KONSUMENTSKYDD BANK

De flesta lån till konsumtion är små, har hög ränta och kort löptid. Hushåll med stora lån står för den största delen av nyutlåningen och dessa lån växer snabbast. Hushåll med högst inkomster tar de största lånen. Om räntan ökar kommer många låntagare att betala en stor del av sin inkomst i ränta och amortering, visar FI:s rapport Svenska konsumtionslån. (https://www.fi.se/sv/publicerat/rapporter/rapporter/2019/svenska-lan-till-konsumtion/)

"Hushåll med stora lån står för den största delen av nyutlåningen och dessa lån växer snabbast." Så, kanske har konsumtionslånen tagit fart efter bostadsbankomaten stängde… Du tycker inte det är intressant att kolla hur fördelningen av skuldkvoten ser ut när vi har stora klyftor i förmögenhet?

Jag tycker det är intressant citatet från releasen inte verkar stödjas av texten i rapporten.

Verkar bero på ett missförstånd från den som skrivit texten. Rapporten slår alltså inte alls fast att det skulle vara de som redan har stora lån som ökar sin belåning mest, utan det är andelen konsumtionslån som är stora, som ökar mest.

Och som trolig orsak anges att dessa lån inte längre tillåts tas med bostaden som säkerhet, utan måste tas som blancolån istället.

Inget hindrar RB från att sänka räntan (-10% kanske) eller pengatryckandet, varefter staten kan köpa bostäder till valfritt pris.

Man får väl intensifiera mixtrandet med KPI så inflationen inte syns, men det har man ju stor färdighet i redan sedan länge!

Den här kommentaren har tagits bort av skribenten.

Önskedrömmar? Jag hoppas alltid att jag har fel. Du verkar ha stora personliga problem, som tror att andra önskar folk olycka. Jag skriver det jag gör för att motverka problem, både på individuell nivå och lite, lite på samhällsnivå.

I övrigt blir jag glad över att du finner skadeglädje i att läsa bloggen. Kul att göra dig på gott humör.

Den branta uppgången i bostadspriserna efter 2011 följer den branta nedgången i räntor efter 2011.

Så kommer räntorna bestå på låga nivåer för evigt?

För evigt är väl att ta i från tårna, men se på Japan t.ex. Vad talar emot att vi skulle hamna i ett scenario likt deras?

Det finns en del som tyder på det. När det finns otroligt mycket pengar att placera trycks räntorna ner. Hela subprime-problematiken var att det fanns mer pengar än det fanns folk att låna ut pengar till. Kan inte se att det har ändrats de senaste 10 åren, eller kommer att ändras.

Om man har tio gånger så mycket pengar räcker det med en tiondel av räntan för att få lika bra avkastning i absoluta termer.

R B, vi är ett importland, Japan är ett exportland.

Har Japan lyckats kombinera sjunkande BNP med god ekonomi? Arbetslösheten är i alla fall låg, 2,5%. Hur är det med reallöneutvecklingen, någon som vet?

Det är deflation i Japan, men en långsiktig press ned på löne (har varit så i minst 10 år) . Spara har blivit en folksport och de har tom tävlingar i tv osv.

Deflation gör att reallöner ökar.

Kul att jämföra oss med Japan. Ett land där alla arbetar stenhårt och tågen går i tid. Ett land där man tillverkar saker. Ett något större land också.

Om Sverige är en liten friggebod som Ernst snickrat ihop så är Japan ett robust betonghus designat av Tadao Ando.

Hur är det med produktiviteten i Japan, tex räknat som skapat värde per arbetad timma?

Är synd att man inte kan få långa löptider i Sverige, kollade och långa lån i US är på 3.8, långa alltså 30år det är väl den tiden som kan vara rimlig om man ska amortera under löptiden. Så åtminstone där verkar ju banker inte räkna med dramatiskt höga räntor framöver

Och trenden är neråt, från 4.5 för ett år sedan

Hyresnivåerna är så pass höga idag att även om räntorna skulle gå upp ett par %-enheter, är det billigare att bo kvar i bostadsrätten, än att sälja och skaffa hyresrätt.

Och hyrorna kommer aldrig sänkas. Samtidigt som vi har haft en underskattad inflation.

Med det i åtanke är nedsidan i bostadspriserna mycket mindre än folk kan förledas att tro av grafen ovan.

Sen var fallet 1994 djupare än grafen visar, det var en period när man knappt kunde ge bort bostäder även om den var kort. Minns ett hus i mina föräldrars bostadsområde som såldes för 300.000 på absoluta botten, där husen tidigare kunnat säljas för 2.5 miljoner, och som sedermera "stabiliserade" sig på dryga miljonen efter panikfasen var över.

Det ska vara billigare att bo i bostadsrätt. Du behöver bland annat lägga undan 1000-2000 kronor i månaden för upplupet slitage och framtida invändigt underhåll och maskinutbyte, badrumsrenovering mm. Dels tar du en finansiell risk.

All historisk data baserar sig på genomförda affärer. Alla lägenheter som var osäljbara där på 90-talet märks därmed inte av.

Och förresten har ju kronan tappat 50% av sitt värde på 5 år, ur ett internationellt perspektiv har bostadspriserna faktiskt redan kraschat.

Precis. Att bo i HR är som Att bo på hotell.

Vilka hyresrätter är dyra?

– Den där lilla marknaden där folk tillåts hyra ut bostadsrätter till varandra under begränsad tid?

– De hyresrätter som kostar i kötid?

– Den svarta marknad som i vanlig ordning växt upp utanför regleringen, där folk svart-köper och svart-säljer de kommunistiskt dikterade resurserna?

Oavsett vilka "hyresrätter" du menar är dyra så låter det sjukt deprimerat att slår fast att en fullständigt fallerad marxistisk modell *aldrig* kan upplösas.

Kan Venezuela aldrig få ordning på sina matbutiker heller?

Tycker snarare att många BR har höga avgifter, och dessutom har man ju själv högre kostnader även utöver ev lån. Så många BR kostar ju nästan som en HR.

Letade upp en nyligen såld BR i bergsjön Göteborg för 1,5m avgift 4900 en HR på hållplatsen innan har en hyra på 5400 och bergsjön är ju för de som inte kan Göteborg miljonprogramm och de båda husen är utvändigt likvärdiga invändig standard på BR bör ju avspeglas i priset snarare än avgiften

Båda 3or på 80m²

Den här kommentaren har tagits bort av skribenten.

Intressant att jämföra med USA.

https://fred.stlouisfed.org/series/SPCS20RSA

Ej inflationsjusterad (eller?), så om man skulle inflationsjustera så dippade man efter finanskrisen ner till ungefär 2000 års priser och nu runt 150-170.

Skulle tro att svenska priserna bör komma ner till runt 150-200 innan det stabiliseras igen.

Minns att jag runt år 2010 gick i ett bostadsområde i en förort till Miami, FL. Typ Sollentuna, medelklassvillor byggda på 70 talet. Kollade priser i Zillow. Till salu runt $120-140k, 2006-2007 låg priserna för samma hus runt $800-900k. Vissa områden runt t.ex. Atlanta, GA var ännu värre.

Kan man kanske köpa en villa i Sollentuna om några år för runt 1-2MSEK som idag värderas till 6-10MSEK?

Sverige har ju inte samma KK möjligheter som USA, så fallet kanske inte blir på samma nivå, men jag skulle nog räkna med åtminstone 50%.

Isf är Sverige i total kris med en ekonomi i fritt fall. Skuldkrisen är global och jag tror den enda medicinen är ökad penningmängd eller revolution/krig

Vad jag vet har vi inte förutsättningar för en subprime-kris i Sverige. Folk kan inte flytta ifrån sina skulder.

Syns också att priserna var rätt stabila fram till 1985 då dom släppte på kreditkranen.

Jag är mer intresserad utav pris kontra antalet invånare. Går detta att lösa? Tror nämligen att vi får en väldigt flack kurva utav detta.

Den höga invånartillväxten började väl vid början av 2000 talet?