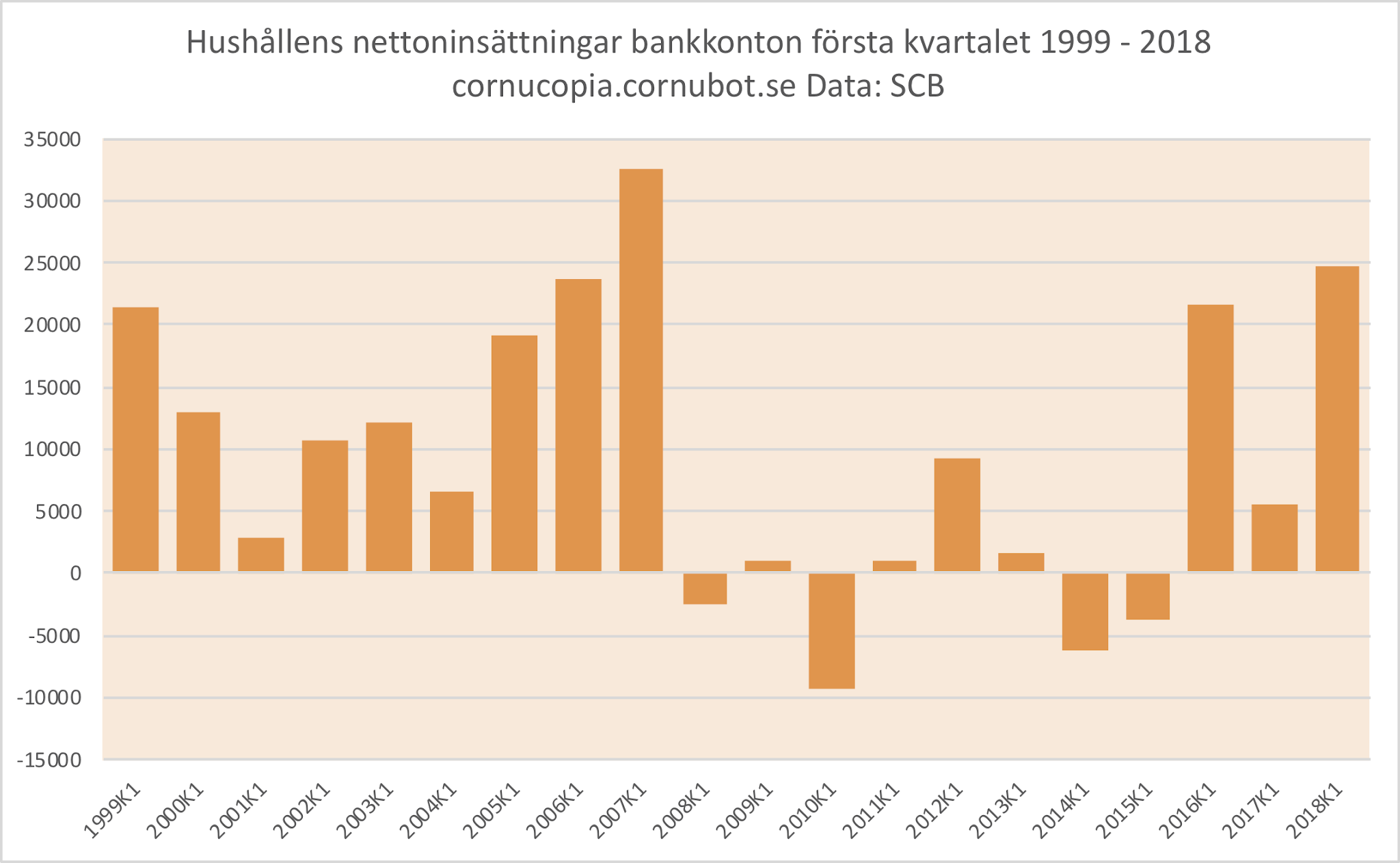

Hushållens insättningar på rena bankkonton undre första kvartalet var i år de högsta sedan 2007 och innan finanskrisen drog igång sommaren 2007 med Bear Sterns krasch. Kanske säger något om var vi befinner oss i konjunkturcykeln?

|

| Hushållens nettoinsättningar på bankkonton första kvartalet 1999 – 2018. Data: SCB |

Det finns en konjunkturkoppling i bankkontosparandet. När konjunkturen är god har man förstås mer pengar att spara, och när börsen upplevs som dyr blir förstås bankkontot mer attraktivt. Hellre noll procent i ränta än 20% i förlust.

Första kvartalet uppvisar normalt svagt bankkontosparande relativt övriga kvartal, vilket kanske beror på att skuldsatta hushåll återhämtar sig efter julens konsumism, eller sparar pengar inför sommarens semester. Kontosparandet är dock normalt som svagast fjärde kvartalet där man ofta minskar sina kontobalanser, antagligen pga julens konsumism.

Hushållen finner nu att bankkonton med nollränta är rekordintressant, och har inte varit intressantare under första kvartalet sedan 2007. Det bör tolkas som att konjunkturcykeln har toppat, men det är ingen överraskning för bloggens läsare.

Värt att notera är dock att trenden i sparandet är nedåt om man tittar på det stora sparkvartalet andra kvartalet.

|

| Hushållens nettoinsättningar på bankkonton andra kvartalet 1999 – 2017. Data: SCB |

Återstår alltså att se hur andra kvartalet ser ut 2018, men det får vi inte facit på förrän efter sommaren. Att vi är tillbaka till goda tider likt innan finanskrisen är dock uppenbart. Och då vet vi vad som är på gång.

Ja, det är bättre att få 0% på bankkontot än -20-30-40-50% på börsen, och nej man förlorar inte pengar på bankkontot. Uteblivna vinster är inte förluster, och om man tror att en missad vinst är en förlust är man per definition den fattigaste i världen vid det här laget med tanke på alla affärer man aldrig gjorde. Det är dock ett vanligt feltänk hos folk.

44 kommentarer

Hushållen positionerar sig för nedgång. De kanske inte är så dumma trots allt. Frågan är bara vilken valuta man ska positionera sina kontanter i.

Det är väl som allt annat. Ingen vet trots att många tror att dom har rätt. Det kanske är bäst att diversifiera sig även på valutamarknaden. Köpa dom valutor man tror på + i dom länderna man tror att det finns en risk att man hamnar i någon gång i framtiden av olika anledningar.

Det stämmer, ett av standardråden är ju att diversifiera på olika marknader. I Sverige har vi ju haft "tur" och haft en lång fredlig period med hög totalavkastning (även räknat i t ex USD), men det behöver absolut inte bli så i framtiden.

Tänk på att en globalfond redan idag är 50% USD eller vad det nu är. Men det är hur som helst en bra början.

Nu klättrar EUR igen mot SEK. +1,66% på 1 vecka. Precis som det nya normalläget för styrräntor är runt 0% kommer det nya normalläget för SEK ligga på ca. 10-11 kr till man vant sig och slutat klaga. Om 10 år kanske det nya normalläget för SEK mot EUR ligger på 14 när det är dags för nästa skjuts åt företagen. I början klagar man men till slut är man nöjd med att kronan slutar försvagas.

Kanske det. Vi har ju varit uppe på 11,50 förr. Köp aktier och räntor i EUR då.

Sa ju precis att det nya normalläget kanske ligger på mellan 10-11 kr och att man inte går längre än så på ca. 10 år till det är dags för nästa depreciering. Nu har redan SEK blivit en skräpvaluta. Att växla nu tjänar man inget på. Än så länge går det iallafall att renovera ett badrum för 1 miljon.

Jag kanske var lite negativ i min problemframställning innan, men det finns vägar ut ur djupet och det är innovationer, som förbättrar världen 8 av 10 är förlust, men de andra skapar framtidshopp och då finns det alltid villiga investerare.

Hur var det nu, brukar hushållen vara en tillförlitlig indikator på vart marknaden ska gå?

Vad brukar man säga när hushållen är jättesugna på att köpa aktier?

Du kanske ska skilja på hushåll och hushåll. Hushållen som kollektiv brukar inte vara helt korkade. Hushållen som individer däremot …

Alla är inte Aftonbladetläsare, i synnerhet inte de som har mycket pengar.

Sant. Aktieköpen är dock fortsatt på oförändrat hög nivå.

Det är intressant att totala finansiella sparnettot är så pass högt. Högsta Q1-kvartalet någonsin, och näst högsta kvartalet (Q2 är alltid högst normalt sett pga utdelningar).

Jag tror som Lars. Hushåll med god ekonomi/mycket pengar vågar inte ligga kvar fullt ut i aktier. Diversifierar sig från börsen och obligationer och då är väl ett vanligt bankkonto rätt ok.

Det låter rätt sunt, om man ska vara ärlig. Det kan vara så att köp på dagens nivåer är riskabla, om man jämför med läget t ex 2012. Det kan bli lite som "plocka småslantar framför en ångvält" att gå in med nya pengar på börsen.

Hushållen håller dock inte med, utan fortsätter ösa in massor med pengar i nya aktier och fonder — det är fortfarande stora nettoköp, på ungefär samma nivå som vanligt:

Hushållens aktie- och fondköp, avrundat till närmaste miljard

2012 Q1: +26 miljarder

2012 Q2: +5 miljarder

2012 Q3: +8 miljarder

2012 Q4: +22 miljarder

2013 Q1: +45 miljarder

2013 Q2: +29 miljarder

2013 Q3: +17 miljarder

2013 Q4: +27 miljarder

2014 Q1: +35 miljarder

2014 Q2: +26 miljarder

2014 Q3: +25 miljarder

2014 Q4: +19 miljarder

2015 Q1: +28 miljarder

2015 Q2: +22 miljarder

2015 Q3: +16 miljarder

2015 Q4: +36 miljarder

2016 Q1: +16 miljarder

2016 Q2: +25 miljarder

2016 Q3: +18 miljarder

2016 Q4: +21 miljarder

2017 Q1: +32 miljarder

2017 Q2: +36 miljarder

2017 Q3: +18 miljarder

2017 Q4: +24 miljarder

2018 Q1: +23 miljarder

Sen utöver detta har vi tjänstepensionerna, men det går mer per automatik.

Vem säljer, eller är detta bara värdeökningarna på börsen?

Inte värdeökningar.

Om man summerar hushållens transaktioner 1996Q1-2018Q1 så kommer man fram till +1105 miljarder, men tittar man på värdeökningen (värde 2018Q1 minus värde 1996Q1) så blir summan +5373 miljarder.

Om vi tar min tabell ovan så är transaktioner 2012Q1 till och med 2018Q1 +598 miljarder, men värdet (eftersom börsen gått upp så mycket) har ökat med 2540 miljarder (från 3464 miljarder till 6004 miljarder).

Joakim Persson: Går det ha någon uppfattning om vem som säljer till hushållen tror du? Är det institutionerna kanske?

Vet ej, men i ställningsdatan så balanserar det för att företagssektorn "går minus". Vinsterna rör ju sig från företagssektorn till dess ägare (hushållen), delvis via räntor till bankerna (som i sin tur också har hushållen i slutändan som ägare).

Det som brukar driva börserna i slutet av en uppgång är ju oftast småsparare med usel timing. Historien brukar ju upprepa sig. Man ser människor runt om sig som gjort fantastiska vinster om man varit konsekvent sen 8-9 år tillbaka. Man kanske brände sig 2007-2009 och tagit många år innan riskviljan är tillbaks eller har glömt den sura förlusten. Med p samma tåg igen och risk för samma sak händer.

Det finns ju många strategier eller att man delar på strategierna.

Månadsspara över tid konsekvent.

Sitta still i båten.

Pricka upp och nedgångar genom gå ur/in

Själv blandar jag dessa strategier

@Nils: Då brukar en del kontra med att på lång sikt är du ändå en vinnare så det är totalt irrelevant ifall du förlorar några miljoner p.g.a. dålig tajming. Det samma gäller bostäder.

Om man inte måste eller tvingas sälja när priserna rasar?

Men till sist stämmer det ju ändå som Cornelis Vreeswijk sjunger.

Jag är en gammal trubadur / Som … Nej du kan ingenting ta med dig dit du går. Du behöver inga penningar

Ja, allt beror förstås på när man behöver pengarna. Besparingarna hör inte hemma på börsen om du har mindre än, säg, 10 års tidsperspektiv.

Men för "tidig pension" eller "jag har inget större behov av pengar på kort sikt" så funkar börs och fastigheter bra.

I Sverige ökar penningmängden.

På grund av kvantitativa lättnader från riksbanken och ökad utlåning av bankerna.

Dessa pengar måste väl hamna på någons bankkonto?

Vart skulle de annars ta vägen?

Så är det med dagens politik ens teoretiskt möjligt med något annat än stigande banktillgodohavanden?

Det intressanta är om de ökar mer eller mindre mycket.

@En looser: Absolut. Som jag tänker måste alla pengar som skapats finnas som tillgodohavanden på bankkonton eller som kontanter. Alternativt försvinner de i samband med återbetalning av lån eller kreditförluster.

Det går tex inte att sätta in pengarna på börsen. Pengarna hamnar på den som säljers bankkonto.

Beror nog mycket på hur man räknar, främst om det är hushållens totala tillgångar eller om man tittar på tillgodohavanden för sig och skulder för sig.

Inflationen tär hårt på bankkontot men frågan är om inte det är ett bättre alternativ än den upp pumpade börsen? frågan är vad kan det bästa alternativet vara att satsa sparpengarna på i dessa tider? det pratas mycket om råvaror t.ex olja guld men jag är tveksam då dollar kommer att tokrusa vid en eventuell krasch åtminstone tillfälligt för i grund och botten har den inte så mycket värde. Så dollar kanske kan vara ett gott alternativ i väntan på att det värsta är över.

Det är ett enormt skattetryck vi har i Sverige utan sjukvård och försvar eller bra skola och detta under en stark högkonjunktur. Efter valet kommer det behöva skäras i olika bidrag och rationalisera i många lagar som fördyrar byggandet, pengarna håller på att ta slut. Folk känner att det blåser nya vindar och därför är det bra att vara försiktig med pengar tills efter valet.

Så har jag tänkt innan varje val d.v.s. efter valet kommer bostadsbubblan och allt går åt skogen och skatterna höjs m.m. men det brukar gå 3-4 år utan några större förändringar och sedan återgår man till samma tankeverksamhet: Nu händer inget innan valet men efter valet däremot går landet under. 🙂

Peter, du har en viktig poäng där. Tänker så själv men tror lite som Toni säger valet spelar mindre roll. Välfärden har av förklarliga skäl kontinuerligt under många år långsamt blivit sämre. Pengarna är helt enkelt slut. Folk vet det kan bli dyrt tex att vara sjuk för att slippa vårdköer. Sen befarar såklart många hushåll börskrasch, stigande räntor och kör in mer pengar på banken. Blir det kris är dock skräpvalutan SEK inget ha.

Sen fattar jag inte hur Sveriges konkurrenskraft ska kunna hålla i sig. Fordonsklustret i västsverige är fortfarande starkt så länge kineserna vill. Men asiaterna tar snart över o USA klarar sig gott på egen hand.

Sveriges utveckling mot ett enormt bakluckeloppis bådar inte gott.

Den här kommentaren har tagits bort av skribenten.

@Bengt: Kan sticka in med att efter besök på en svensk vårdenhet "tipsade" sjuksköterskan mig lite diskret om att söka vård i andra länder där kunskapsnivån hos läkarna är högre och vården fungerar bättre. Så befriande att höra någon i vården erkänna det. #StateTheObvious. Det som tar emot är dock att först skatta i Sverige för att sedan åka utomlands och betala full pris för vård som man har rätt till och redan har betalt för via skatten här hemma.

Toni: Besök på min lokala vårdcentral:

Läkaren sa så hör Ordagrant! "Lita inte på vårt system. Vi läkare tar hand om 65-70% fler än vi hinner med. Vårt datasystem klarar inte ens av att skicka ut svar till de som har röntgat sig eller fått en minskning på medicin. Sjuksköterskor säger upp sig regelbundet och vi läkare får erbjudanden om att bli hyrläkare. Kontrollera alltid två gånger varje svar du får från oss…"

mr.Knowit All: Jag har ingenting emot att söka vård i utlandet men låt mig då få dra av skatten jag betalar för obefintlig vård. Varför betala för något två gånger.

@Toni och Knowit, ja det är en fråga om dö i vårdkön eller betala. Mitt förtroende för vårdcentralen dog helt när läkaren som på telefonkonsultation nr 2 (första utlovade missade han pga stress) frågade mig på var någonstans i Colombia jag kom ifrån. Han var nämligen själv från Sydamerika. Född i Sverige och aldrig satt min fot på denna kontinent men det stod i min journal!!. Snacka om koll.

@Bengt: Bengt låter ju rätt Colombianskt 🙂

Toni: Håller helt med. Min morbror åkte till Belgien och bytte höftled och sjukhuset där skickade fakturan till skattebetalarna i Sverige. Han kom aldrig i kö då han skickades fram och tillbaka. Sen tröttnade han på det ock åkte ner till Belgien och fixade det. 🙂

Bengt: hahaha. Ja Bengt låter ju sydamerikanskt! 🙂

mr.Knowit All: Hur fick han igenom det då? För att få till något sånt måste man mig veterligen på förhand fixa ett sådant godkännande från någon myndighet som har hand om sådana ärenden?

@Toni: Om du befinner dig inom EU har du rätt att få samma vård som landets invånare, som Försäkringskassan sedan betalar i efterhand. Däremot har jag svårt att tro att det skulle gälla planerade operationer, som att byta höftled. Då behövs nog ett förhandsbeslut av Försäkringskassan, som går att ansöka om.

Vet faktiskt inte hur han gick till väga. Vet bara att han fick bättre material där än vad han hade fått här i Sverige plus att det gick super snabbt att få tid för operationen 🙂

Lånebubblan kommer kollapsa när jobben pga sinande naturresurser och omfattande automatisering blir färre och därtill väldigt ofta sämre betalda.

Staterna kommer behöva förhindra den finansiella kollapsen inte bara genom nollränta/minusränta, utan genom helikopterpengar. Som blir "positiva pengar" i den nya, något absurda ekonomin.

Bättre är dock att införa medborgarinkomst och se till att en lagom liten del av medborgarinkomsten baserar sig på statligt penningtryckande. Det ger ett slags "täckning" för bankernas låneräntor.

Högst troligen bör man dock också sätta ett räntetak på utlåningen. Som torde bli mindre extrem och vanvettig när det då inte finns lika mycket och säkra pengar att göra på att låna ut pengar.

En del banker erbjuder egna dyra räntetak, men de bestämmer alldeles själva över dem. Det blir en helt annan sak när staten sätter räntetaken. Staten kan då eliminera ränteinstitutens vinster när de vill genom att åstadkomma lite lagom inflation. Som knappast i sig är särdeles skadlig. Makten bort från kreditinstituten och tillbaka till folket, som jag ser det. Men man skall då förstås akta sig för att ha en massa pengar på banken. 😀

Låter det någorlunda vettigt i era öron? Det innebär förvisso inte ett slut för bankernas penningtryckande, men kanske att man får viss hejd på det.

Kukkeliku, kan du uppdatera oss lite hur det Finska försöket med medborgarinkomst går?

Lugnt… det går att printa lite till! och när vi printat tills vi stupar så printar vi liiiite till… Sen slår vi med pannan i väggen.

Du måste vara något slags jävla världsmästare på att lugna folk 😐

absolut! ta det -lugnt- bara så ordnar det sig 😛

Du som vet allt kunde gärna säga något om kombinationen helikopterpengar (medborgarinkomst) och lagstiftat räntetak. Det är synd att det inte går enklare att få kompetent feedback. Men man får väl fortsätta fråga lite här och var så hittar man förr eller senare någon som har den rätta kompetensen.