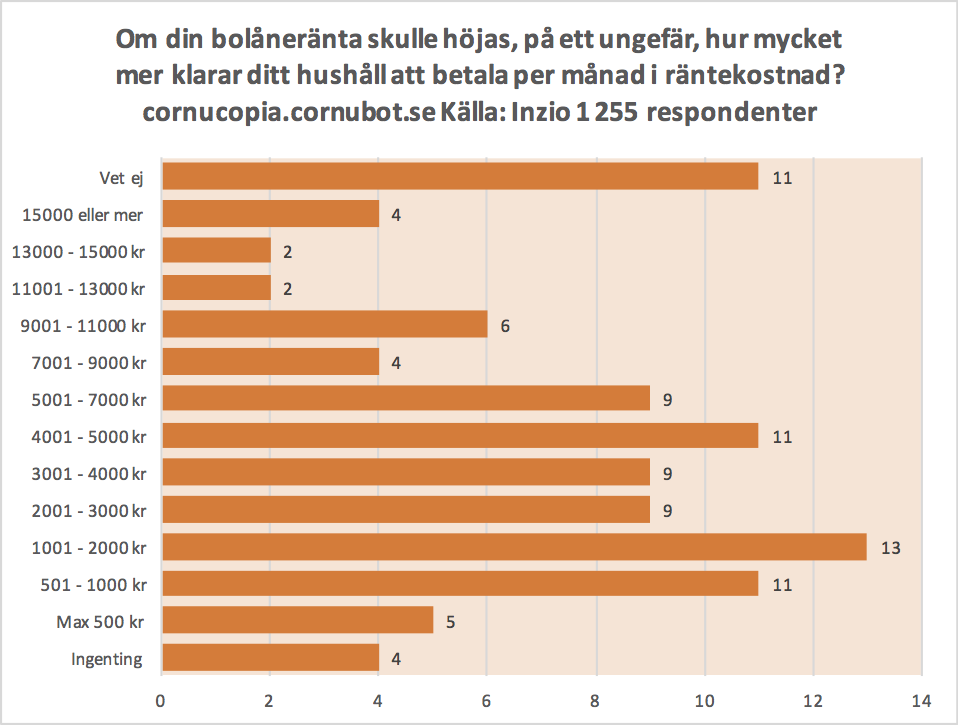

Dags för lite härligt underbart icke-ironiskt fredagsmys! Enligt en Inzio-undersökning beställd av Aftonbladet klarar vart tredje hushåll inte en räntehöjning på 2 000:- SEK i månaden. 20% klarar inte mer än 1 000:- SEK mer i månaden.

|

| Resultaten ur Inzios enkät. |

Det ser alltså ut som hushållen inte alls klarar någon högre räntekostnad. 33% säger sig klara av att betala högst 2 000:- SEK mer per månad. 20% högst 1 000:- SEK.

Bankerna hävdar att de inte lånar ut till någon som inte klarar av att betala åtminstone 5 – 7% i ränta per månad på sitt lån. Fast det betyder att banken får sina pengar, inte att hushållet kommer klara sig, dvs fortsätta leva som de gör idag.

Slutsatsen bör ligga att en räntehöjning med dagens skyhöga skulder snabbt kommer slå mot hushållens levnadsvanor, konsumtion och leda till en del privat gnäll och dålig stämning i svensk ekonomi.

Inget nytt alltså.

Fortsatt trevligt fredagsmys på er!

73 kommentarer

Det skulle vara intressant att veta mer vad "klarar" betyder.

Dra ner på sparandet, skippa de 2 årliga utlandsresorna eller personlig konkurs, skalan är rätt vid.

Håller med. Vagt formulerad fråga. Betyder det blodpudding och bönor istället för biff och fläskfilé?

Nä. Det är rätt självklart att det betyder att de inte kan leva som de gör idag. En rätt bra approximation över vad det betyder är att de idag sparar mindre än 2000:-, dvs de kan inte klara höjningen genom att bara skära ned på sparandet/plocka av pengar som blir över.

Huruvida de åker utomlands eller köper mycket glass behöver man inte bry sig om såvida man inte sitter och hoppas att allt är frid och fröjd och behöver hitta någon kritik för att fortsatt blunda för situationen.

Och troligtvis får du inom någon form av framtid rätt, och kan äntligen säga VAD VA DET JAG SA!!

Vad ska bloggen handla om då?

Jordens undergång?

Lär bli rätt där också till slut.

Receptet är ju att välja att blogga om något som sannolikt inte kommer att inträffa under bloggläsarnas liv. Exempel: Att växthuseffekten tar död på allt liv på jorden och att svenska bostadspriser faller. 😀

I så fall har hälften av oss också tappat jobben och har inte tid att surfa här på arbetstid, så Cornu behöver bara skriva en bråkdel så många inlägg. Bara nåt kul mys att spy galla över medan man inmundigar sin Explorer på fredagskvällen för att döva eländet.

Och troligtvis får du inom någon form av framtid rätt, och kan äntligen säga VAD VA DET JAG SA!!

Vad ska bloggen handla om då?

Jordens undergång?

Lär bli rätt där också till slut.

Det är inget tvång att läsa den här bloggen. Blondinbellas blogg är nog mer "just nu" och okomplicerad.

En slutsats som delas av ca 10x så många läsare. Så Blondinbella rekommenderas.

Jag gillar inte okomplicerat. Det finns definitivt ett marknadssegment för såna som jag.

Fast hon heter inte Blondinbella längre. Eller förlåt jag menar att Blondinbella inte är en del av varumärket längre. Någon blogg ska hon inte heller ha längre utan det ska vara en digital marknadsföringskanal eller nåt.

Hon är ju entreprenör nu som svedjebränner olika marknader och sedan går i konkurs. men det gör inget när ,man är i smöret och DI skriver artiklar om en.

Blondinbella har säkert en annan och mer okomplicerad blogg.

Vad som däremot kommer att skrivas där är nog svårare att gissa, till skillnad från denna blogg där nästa inlägg med stor sannolikhet kommer handla om någon form av bostadsbubbla/finanskris.

Det har väl skrivits några mil om om detta här sedan 2009 eller så.

Att det kommer en kris är väl inte komplicerat dom kommer med jämna och ojämna mellanrum.

Jag tycker bloggen är mycket underhållande men fetischen för att folk kommer gå under vid diverse scenarier förstår jag inte.

Fork gör val och får leva med dom man behöver inte gotta sig i det, snarare är det tråkigt att dom inte kan tänka själva.

Jag tror att dom som läser den här bloggen redan fattar den här grejjen med kommande kris, dom som inte läser är dom som går "under".

Kommentarer??

Så varför läser du då? Är det inte bättre att du slutar läsa?

Jag tar upp potentiella problem, så att man genom att uppmärksamma dem kanske kan reducera dem. Mitt mål är att få fel i allt jag skriver.

De problem jag tar upp är sådana som attraherar en vettig läsekrets, medan de problem som främst attraherar bajs lämnas åt någon annan.

Mitt förslag är att du slutar läsa bloggen.

Ok jag fattar, skriv inget som kan verka minsta negativt om något ämne då kan man sluta läsa helt☺

#svartellervitt

#vadärnyanser

Ja, du missar ju hela dealen, gör massor av reklam för "mens beauty" och säg, "vilket vildsvin kan motstå denna doft? Kanske lite intervjuer med porrskådespelare? Eller iaf införa en page 3 girl?

Clickbait?

Vad händer om man drar ned lite på restaurangbesök, semesterresor eller säljer någon av bilarna?

Hälsar Seglarn

Det är ju inte värdigt!!

BNP minskar tex. Sverige kanske inte ses som en mer säker "parkering" av pengar.

Du verkar alltså inte förstå att det är problemet. Sverige kraschar rätt fort om folk börjar snåla och leva på nudlar.

Därför får under inga omständigheter räntor stiga och tvinga folk till att betala det istället för att konsumera. Då kommer väl staten att dela ut "amorteringsfria konsumptionslån med 0,1% ränta" ifall bostadsräntorna skulle stiga och ta upp för mkt utav konsumptionsutrymmet.

Den här kommentaren har tagits bort av skribenten.

@Toni, njah. Det finns ingen långsiktig lösning av den typen, det är teoretiskt omöjligt. Dvs om vi når de scenarion du siar om kommer vi ha mycket värre saker att bekymra oss över.

Momsen är statens enskilt största intäktskälla, faller konsumtionen till förmån för t ex räntebetalningar, så minskar så klart dessa.

svårt att sälja bilat man leasar privat på 3 år.

Sverige kraschar aldrig.. Sluta gnälla

Det här kan sägas betyda samma sak som: "Hur mycket sparar ditt hushåll per månad?" /"Hur stort är ditt hushålls överskott per månad?".

Det verkar vara i median cirka 3000 spänn enligt den här enkäten, och det stämmer fint med hushållens "egna sparkvot", som ligger omkring 8% (detta är då exklusive tjänstepensioner).

En kombination av lite lätt åtstramning och sänkt sparkvot täcker alltså relativt enkelt upp räntehöjningarna.

Riktigt dålig stämning blir det när klimatet hotar räntan… då räcker varken höjda skatter eller stängda gränser

Och vad tål hushållen i offentliga utgiftsökningar? 30 miljarder för "ensamkommande" blir, räknat på 4 miljoner hushåll, 625 kr/mån och hushåll bara det…

http://imgur.com/A2P19G0

Nja, man kan pm man vill även räkna på andra vansinnigheter som politikerna hittar på. Vad kostar en Eon-affär, t ex? Återuppbyggnad av ett nedmonterat försvar?

Blir lite larvigt att moralisera över vanliga människor som lånat för att bygga ett bra liv åt sig och sina familjer, när politiker åsamkar dem minat lika stora kostnader via rent skadliga beslut.

Invandringen är ingen kostnad utan en investering på sikt och påverkar inte hushållens ekomomi det minsta.

Den här kommentaren har tagits bort av skribenten.

Förstås generaliserande struntprat, Hamimd-Heidari. Men du var kanske ironisk. Däremot påverkar det inte hushållens ekonomi, men väl upplevelsen av samhällsservice som rättsväsende och välfärdstjänster.

… vilket indirekt påverkar ekonomin när man får utgifter för att täcka utebliven välfärd och rättsväsende.

Helt omöjligt att avgöra om Hamid-Heidari är ironisk eller inte. Lyckad ironi med andra ord.

BLT är definitionsmässigt de sista som påverkas av invandringen. De har ju lånat för att slippa jobbiga grannar av alla färger. Däremot samvarierar viljan till segregerat boende, och det upplevda behovet att hålla färgen i det nya boendet med en allmänt låg tolerans för försakelse. Om villaköpet skapar krav på hund, båt och eller husbil blir marginalerna snabbt små även för många med hyggliga löner. Lägg till aktiviteter och abonnemang för 4-5 personer, utlandsresor, en extra bil mm och ingen tid för extraknäck, så blir de upplevda marginalerna små.

Lite mindre och billigare fritid, mer barnarbete och mindre transfereringar till den unga arbetskraften, så är läget snabbt ett annat, men dit är det mentalt väldigt långt.

Invandring generellt inkluderar väl både asylfesten och arbetskraftinvandring, där den första går minus rejält medan den andra går rejält plus, eller? Så Hamid kanske borde specificera vad han menar. 2015-16 kan man nog utgå från att det gick rejält minus totalt, och att det kommer att kosta i många år framöver. Men det är ju iofs inget problem då pengarna tas från biståndskassan. Bäst i klassen är vi.

Förstår inte hur det går till om bankerna provtrycker kundens ekonomi med 7% rta och sen kunden hävdar att den inte klarar några tusenlappar mer. Låter mer som att de svarat strategiskt för att parasitera på nån annan som i slutändan får betala.

Du vet hur utgifterna (för normalt folk iaf) sväller för att täcka inkomsterna. Man skaffar så dyr bil man har råd med, så dyr semester man har råd med, osv osv. Kanske klarade man 7% när man tecknade lånet, men medan räntan fallit har man hittat mkt att göra med pengarna. Kanske Netflix, en pizza och en fanta varje dag?

Pizza och Fanta håller väl bara arbetarklassen på med? Gojii-bär och Juice-detox?

7000 kr per vuxen och 2500 per barn i levnadsomkostnader är en vanlig bankschablon som körs i låneprogrammet. Det är allt utom boendet, alltså mat kläder, bil mm. Lånesäljaren vill göra affär. Kunden vill låna och att de reella kostnaderna oftast blir mycket högre i det nya boendet är ointressant för båda parter i det läget.

Eftersom räntorna är låga blir verkligheten att man vänjer sig vid en ganska bekväm livsstil.

Banklånet kommer ha prioritet, men som många andra påpekat blir det tråkigt för både hushållet och för svensk ekonomi när konsumtionen måste skäras ner.

Det normala är ju att de flesta svenska hushåll inte sparar särskilt mycket pengar just för den där bekväma livsstilens skull. Det finns dock en del att skära ner på för det typiska hushållet om det nu skulle behövas.

Visst gör det det. Problemet är ju att andra tänkt leva på det som vi kommer att skära ner på. Här kan man ju filosofera runt sina och andras preferenser. Nu har jag så små lån att jag närmast ser fram emot högre räntor, men om jag satt i klistret skulle jag glatt dra ner på snabbmat men försöka ha råd med svensk finöl. Om alla andra tänker tvärtom blir jag ändå utan. I värsta fall står vi kvar med McDonalds, Burger King och importöl. Det är nog bäst att investera i lite mer öl ifall bubblan spricker under semestern.

Det som ofta sker i dåliga tider och nedåtgående spiraler är ju att arbetslösheten ökar. Om den ena i hushållet blir arbetslös så spricker kalkylerna totalt. Räntehöjningen blir som omvänt grädde på moset.

Håller med er båda två. Det är inte lånehushållen och bankerna som får problem, utan den ökande arbetslösheten när vi drar ner på tex restaurangbesök osv.

Ja, det vore ju för trist om vi blev av med spirande mikrobryggerier…

Kanske banken borde provtrycka kundernas ekonomi då och då för att minimera risken. Borde ha en avskräckande effekt att dra på sig extra utgifter om risken är högre rta eller att i värsta fall gå från hus och hem.

Grädde på moset blir det om man kan plocka upp några trevliga hus billigt och hyra ut dem tills det vänder uppåt igen. Den gången blir det ju heeelllt annorlunda. Se där, jag legitimerade mig som en dålig människa. Förmodligen finölen som spökade.

Pseudonym Skolfrågan…Fridolin?

BW. Bankerna vill maximera utlåningen. Det dom tjänar pengar på. Som att bilhandlaren skulle kolla ens körskicklighet innan han säljer bilen. Ligger inte i dennes intresse.

Avslöjad. Jag noterar nogsamt bloggarens och kommentarsfältets samlade uppfattning och gör sedan ungefär tvärtom. Tackar förresten för flera fina tips som gjorde det mycket lättare att tippa Åsa överbord.

BW. Som Nils säger. Dessutom vill den enskilde medarbetaren framstå som duktig och tänjer gränsen lite till. Att ha en hög limit, beslutsrätt för utlåning är status eftersom det signalerar kunskap eller i alla fall erfarenhet. Stor stock med lån är bra för den egna löneutvecklingen. Kommer kraschen kraschar alla i alla fall.

Nisse har rätt. Bankerna gör de de tvingas till, men längtar tillbaka till enklare tider.

Mmm, vet inte om man kan jämföra en bank med en bilhandlare. Snarare så är väl banken om en självkörande bil, och vem är då ansvarig när någon blir överkörd?

En bilförsäljare är mer ärlig/trovärdig en bankens sk rådgivare. Rådgivaren är en förtäckt säljare som bara vill sälja på dig bankens dåliga fonder och produkter. Bilförsäljaren kallar sig inte rådgivare och är därmed mycket ärligare.

Nisse slog mig med en halv minut. Finölens fel. Skillnaden är också att banksäljaren aldrig jobbar åt sig själv samt är klämd mellan föräljningskrav och ett regelverk som ska hålla köparen trygg men leder till att banksäljaren inte vågar ge ärlig och information.

Håller med om att bilhandlare är bra mycket ärligare än banker. De har inga långsiktiga dolda mål, vilket banker har, som att ta över alla pensionspengarna mot att sänka räntan på bolån och liknande.

Kan vi åtminstone komma överens om att Sveriges ekonomi kommer att påverkas i relativt stor negativ utsträckning om/när räntan höjs? Det behöver man förhoppningsvis inte utbildad ekonom för att förstå…

2000 kr, ungefär 2 karensdagar på en medianlön. Konstigt att folk inte har råd att vara sjuka 2 ggr på en månad.

Tja, frågan känns inte personligen så brännande, då vi är i den lyckliga situationen att vi blev mer eller mindre idiotförklarade av vår banks "ekonomiska rådgivare" då vi amorterade bort våra huslån. Trots detta tycker jag det verkar vara väl mycket "vargen kommer" över hela denna retorik som Cornu drivit länge. Våra politiker kommer säkert gå in med stödåtgärder till banker och hushåll när bostadsbubblan spricker, de vågar inte förlora medelklassen till SD. Då får vi skötsamma ställa upp med skattemedel och andra pålagor (pensionsfonder och annat sparande lär ryka). Att tro att låntagarna förstår att de dragit nytta av ett pyramidspel i sin konsumtionsfest är naivt, och att de ska ta ansvar för sin ansvarslöshet är en utopi. Våra "mainstreams-politikers" stora skräck är att de skyller på att "invandringen sugit upp alla resurser" och röstar SD.

Förlåt mina cyniska tankar..

Staten kommer inte gå in med stöd. Tvärtom kommer räntehöjningen pareras med minskade ränteavdrag som förstärker effekten.

Annars måste staten höja skatterna på något sätt, och tom en socialist inser att i vår globaliserade värld går det inte att gå på förretagarna hur som helst.

Närmst påntur står väl då fastighetsskatten.

Kalle, bristen på politiska tänkare av idag äör att de driva av dravel. Cynism? Självklart, förhoppningsvis kan ala tjäna på den. Men sen är det också detta förbannat ekonomiska sjuuklighet som kommer från libetaler och socialister. Pengar är viktigt men det är bara symboler.

Kalle

När nästa lågkonjunktur slår till med stigande arbetslöshet, enorma integrationskostnader och minskande skatteintäkter så lär nertrappat ränteavdrag och höjd fastighetsskatt/avgift stå väldigt högt på listan på åtgärder. Då kanske politikerna slipper sänka barnbidragen och röra föräldraförsäkringen. I det läget kan staten inte göra något för hushåll på obestånd.

Det är säkert så att en del skönmålar vid låneansökan, räknar med 2 heltidslöner, övertid, extraarbete och barnbidrag. I själva verket går den ena ner på 80 %, den andra är hemma, barnbidraget varar inte för evigt, bilen blev dyrare, kreditkorten och Klarna är maxade. Då blir det svettigt när räntan stiger.

Jag kan tydligen träffa mjuka damer för hårda äventyr.

Jag trodde nog aldrig att det skulle bli rakt in i kaklet, att våra folkvalda och de som bidragit skulle ha någon typ av sund moral och integritet.

Nu, idag, är det mycket som samverkar, Magdalena och kommuner höjer skatter så det visslar om det och det skärs ner överallt i välfärden – högre självkostnader och mindre kvar i lön.

Det byggs MYCKET om än bara svindyra 3rok – utbudet ökar kraftigt.

Det talas om att sänka ränteavdragen eller införa fastighetsskatt så något kommer sannolikt sjösättas så länge inte bubblan spricker först.

Räntorna är på väg upp, FED styrränta kommer cara 3% december 2019 så 6mån efter ligger väl svenska boräntor på 3%+1.5% ungefär?

Så fort det börjar svaja på riktigt och den eviga optimismen viker kommer,

– 40 och 50-talister sälja sina villor, det är dags att kapitalisera på trisslotten, utbudet av villor kommer explodera. Dom eller deras barn kommer förstå vartåt det barka och att sitta i en avbetalad lägenhet i portugal med 3-4 miljoner på banken är coolare än en villa i stockholm.

Avgiften till bostadsrättsföreningarna kommer dubblas eller tredubblas (eller nåt…)

Bankerna kommer få panik och deras bolåneränta kommer rusa i ett par år innan det lugnar ned sig, det blir en räntepuckel. Tydligen finns det nu en lag som säger att dom inte får ta ditt hus så länge du betalar räntorna vilket är positivt.

SEK kommer gå ner så inflation på import.

Allt kommer ungefär samtidigt och under kanske 4-5 år.

Därefter blir det lönedriven inflation, de nya mynten är ju tex. väldigt mycket mindre och sedlarna har högre valörer och för mig signalerar det just inflation.

Så…

håll ut under högräntepuckeln och/eller köp nytt med så stort bolån du kan för 4-5 år senare kommer en rejäl lönedriven inflation.

Hushållen bör klara minst 5% ränta + amortering, vilket jag påpekat i tidigare tråd. Det går f.ö. rätt lätt att räkna ut "fallhöjden" med hjälp av stickprov på hitta.se. Som påpekats ovan får hushållen i så fall dra ner på privatkonsumtion.

Bör klara..eller söker sig annorstädes där det är mysigare spdär 8 mån om året, nästan iaf lika bra sjukvård och lägre skatt? Och ad händer med stenen som kommer att börja rulla? Vi ser fram mot en uberakademiserat 90-tal

Det med damerna har jag också erbjudits,konstigt att min webbläsare nästan bara har "sådana" erbjudanden med samma ekivoka tema?

Men nu till ngt annat,smällar.

Som i terrorbombningar?

Usch o fy.

https://www.svd.se/hanif-bali-det-kommer-att-bli-en-small

Om vi ska hålla oss till ämnet så blir väl frågan om ni har råd med de där damerna om räntan höjs.

Den här kommentaren har tagits bort av skribenten.

Det är givetvis en spridning i dessa svar som alltid när man ställer generella frågor. Vissa kommer bara behöva dra ner lite på privatkonsumptionen, andra kommer behöva sälja bilen, några kommer få gå från hus och hem.

Hur som helst kommer konsumtionen påverkas negativt vilket leder till en inbromsning i ekonomin, ökad arbetslöshet, etc.

Frågan är då vilka marginaler som finns. Är Sverige tillräckligt starkt för att stå emot en kraftig nedgång och efterföljande ekonomiskt kris.

Det är svårt att stå om, men med tanke på dagens minusränta och svenskarnas svar i undersökningen ovan, och andra liknande undersökningar, så känns det minst sagt tveksamt att vi klarar det.

Frågan är om man kan lära något av historien, till exempel genom att se tillbaka till 1988-1990. En skillnad är att man då lade betydligt mer av sin disponibla inkomst på räntor och att sparandet var lågt — fast idag är skulderna så oerhört mycket större. Så kanske har vi större marginaler idag, men varje procentenhets högre ränta svider mer än förr.

Från nätet

"Fastighetspriserna sjönk kraftigt under hösten 1990 och den svenska ekonomin avmattades kraftigt med fallande industriproduktion, ökad arbetslöshet och stigande korta räntor. De fallande fastighetspriserna gjorde att flera finansbolag och affärsbanker fick likviditetsproblem och drabbades av stora kreditförluster på grund av att låntagarna inte kunde betala tillbaka på lånen. Bankaktiebolagens utlåning under 1980-talet innebar att andelen lån mot säkerhet minskade (från cirka 40% till cirka 17%) och andelen lån utan säkerhet ökade (från cirka 8% till cirka 25%). Fastighetspriserna sjönk ytterligare under 1991, hyresnivåerna och den allmänna inflationen sjönk också vilket till del berodde på riksbankens försök att försvara "