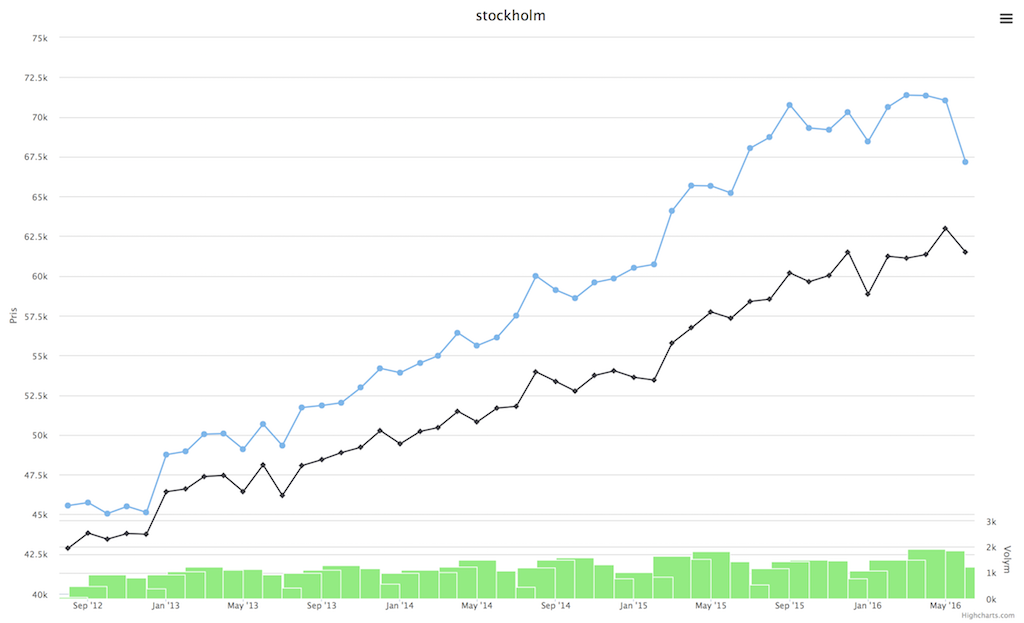

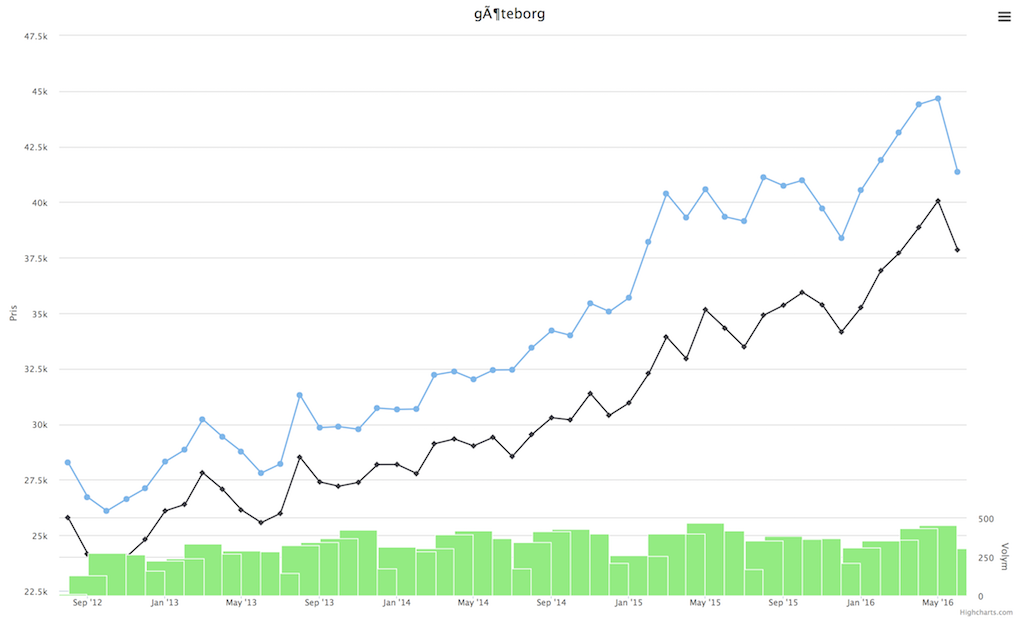

Med hela juni månad avklarad kan man via Boolis slutprisdata konstatera att lägenhetspriserna per m2 rasade 5.4% i Stockholms kommun och 7.4% i Göteborgs kommun under juni månad. Antalet sålda lägenheter föll också, vilket är normalt vid prisfall då marknaden fryser ihop.

|

| Lägenhetspriser per m2 i Stockholm. Avslutspris och utropspris. |

|

| Lägenhetspriser per m2 i Göteborg. Avslutspris och utropspris. |

Antalet lägenhetsköp föll med 37% i Stockholm och 35% i Göteborg jämfört med maj. Samma period förra året föll antalet lägenhetsköp med 22% i Stockholm och 11% i Göteborg, så något har definitivt hänt.

Det finns en säsongsmässig prisnedgång maj-juni, men 2015 var den endast 0.7% i Stockholm i jämförelse med årets 5.4% och 3.0% i Göteborg jämfört med årets 7.4%.

Samtidigt återstår att se om nedgången fortsätter, vilket vi egentligen inte får facit på förrän när datat är inne för juli och augusti som normalt är starka månader för lägenheter. Samtidigt gav maj månads prisutveckling enligt Valueguard en säljsignal på lägenheter i Stockholm. Vi har också amorteringskraven och en ekonomi som håller på att bromsa in, men tack vare Brexit väntas nu Riksbanken aldrig höja räntan vilket kan ge en ny skjuts. Den siste bolånetorsken är kanske inte inne på marknaden än?

En lägenhet kostar nu i snitt 67 618:- SEK per m2 i Stockholm och 41 362:- SEK per m2 i Göteborg.

Stort tack till läsaren Adam, som skrapat datat från Boolis API:er, samt gjort graferna ovan.

24 kommentarer

Ska bli intressant att se Valueguards kommande siffror för Juni månad.

Tja, tittar man bara på kurvorna verkar det som det senaste årets ökningar har varit väl höga i förhållande till den ökande trenden. Nivån i juni tar ner värdet till den långsiktigt ökande kurvan.

Kan den stora ökningen ha med amorteringskravet att göra. Man såg liknande beteenden i samband med att kravet på kontantinsats för det som överstiger 85% infördes.

Glöm inte belåningstaket på 500% det är väl den stora gamechangern. Ytterligare åtgärder kan vi nog glömma annat än de som bankerna inför för att minska sin risk.

Den stora frågan är nu om Finansinspektionen tillåts fortsätta sätta åt ökningen av skulderna. Om skuldökningstakten faktiskt skall halveras ned till 4% per år (som de så kallade chefsekonomerna på bankerna pläderar för) så väntar rena slakten på bostadspriserna. Och ändå är 4% per år ohållbart för Sverige.

Sannolikt är nog att våra politiker ger order till FI att sluta tänka på att bromsa skuldökningstakten, för vi måste ju finansiera en massa byggande via den privata lånesedeln. Staten har ju själv inte råd…

Vad sägs om att stadsplanera, avstycka tomter som säljs för hektarpriset + kostnad VA + 30% vinst?

Sedan kan vi medborgare få bygga valfritt hus från renommerad husbyggare och en nyckelfärdig tvåplansvilla går väl lös på max. 1.5miljoner?

Det skulle kännas lite mer "civil servant" än det nuvarande att låta bli att stadsplanera och sälja den lilla mark man planerar svindyrt till den befolkning man säger sig företräda…

"Glöm inte belåningstaket på 500% det är väl den stora gamechangern. Ytterligare åtgärder kan vi nog glömma annat än de som bankerna inför för att minska sin risk."

Vad kommer det få för effekt på lång sikt?

På sätt och vis (om alla banker tillämpar det till 100%) så blir det ju en form av max-pris (då löner till stor del styrs av kollektivavtal och centrala förhandlingar).

Den här kommentaren har tagits bort av skribenten.

@Vinstmaskinen

Det kommer bli slakt om man kommer ner till 4% kreditexpansion. Man har i andra bubblor kommit fram till att en kreditexpansion som faller under runt 5% kollapsar bubblan. Jag hoppas de lyckas få ner den under 5% så att slipper evig "prisfest" på bostäder.

Den här kommentaren har tagits bort av skribenten.

Kreditexpansionen kommer ju annars av sig självt att nå under 4% när vi når Greklandsläget. Men man får ju hoppas att Sverige inte satsar allt vi har på att hålla bostadspriserna uppe. Vill tro att våra politiker inte är fullt så korrupta, även om ingenting i praktiken tyder på att min tro är rätt.

Men Reinfeldt backade, så varför inte Löfven också.

Finns samma fenomen i andra konsumtionsdelar?

Ser ut som Handelsbanken (och givetvis de andra bankerna också) kan få en svettig höst …

Hur ser det ut i övriga landet och Villapriser?

OT; SOBL10 idag under 0,2%(0,17%). Hur länge innan den är negativ? Antagligen till hösten eller tidigare och det har inget med Brexit i sig att göra. Hela världen(G20) går mer eller mindre i takt och under deflationstryck(ex Ryssland, Venezuela). Obligationsbubblorna växer och bubbelvarning inom kommersiella fastigheter. När ska börserna ta fart? Pensionskapital världen över svälter!

Precis, om man tycker det är bubbligt på börsen så har man inte tittat på ränte- och fastighetsmarknaderna… Vissa företag har uppvärderats mot ett "längre lågränteläge", till exempel Axfood som brukade vara en tråkig men trygg högutdelare, som plötsligt dels fått ett vinstlyft och dels en uppvärdering. Det kan komma mer av den varan, eventuellt.

Fastighetsaktier fortsätter att falla i London! Brexit en orsak tror en del men faktum är att den underliggande trendvändningen kan ha djupare orsaker. Svd rapporterar att Markit rapporterat om kraftigt fallande bygg-konjunktur då inköpschefsindex för byggindustrin inte fallit så mycket sedan 2009. Fastighetsfonder har fått stoppa uttag från fonden(se även ZH). Brexit har antagligen blivit en katalysator för något som varit på väg sedan ett tag.

http://www.svd.se/fastighetsaktier-fortsatter-falla-i-storbritannien/i/senaste

http://www.zerohedge.com/news/2016-07-04/bear-stearns-20-uks-largest-property-fund-halts-redemptions-fears-vicious-circle

Det kraftiga räntefallet även idag i långa STOBL beror sannolikt på materialbrist. Riksbanken äger ju som bekant en stor del av stocken.

@Irene

Jag tror inte Cornu tillåter att hans blogg utnyttjas för försäljning. Det borde du själv inse, inte sant!

@rttck du tror ju på starkare USD framöver (?) i så fall: spekulerar du i en kommande deflationskris a la 30-talet?

@Nietzsche…

Starkare dollar ja men inte pga av deflationskris a la 30-talet i väst eller USA. Isf i Kina!? Kinas valuta kan/bör tillsvidare försvagas något pga av kapitalutflöden. Usd blir starkare tack vare efterfrågan, dvs inflöde till USA. Negativa räntor i Europa och positiva i USA.

@rttck Ok, jag lutar åt pappersvalutakrasch, men eventuellt kan den föregås av deflationsfas..

Inlägg 18:02: Däremot positiva höga räntor i PIIGS-länderna.

Bra vore om bostadspriserna halverades inom några år.

Nästa generation behöver någonstans att bo. Tänk vad bra livet kan bli för våra ungdomar, vilka behöver en bostad, utan att sätta sitt eget liv på pant till bankmaffian.

Spekulationen i bostäder kan komma till korta om bubblan spricker. Samt en ny finanskris likt 2008-9, likt den amerikanska.

Riksbanken samt politikerna är de största bovarna i skapandet av ohållbara bubblor.

Allt för egen vinnings skull.

Regeringen kan lösa bostadsproblemen på 1 dag, varför tror du att dom inte har gjort det?

Ja, det har varit gott om indikationer på nergång i juni. Näraliggande så har svågern haft en lägenhet ute i Gbg och det gick en vecka utan bud. Vid samma tid var det flera lägenheter på Hemnet som inte heller fick några bud. Idag berättade en kollega som skulle sälja att det blev mycket osålt i maj i sfären Gbg BRF och dessa skulle nu ut på marknaden i augusti. Ett par villor till som jag observerat resp varit på visning på som inte blivit sålda. Om vi nu bara kunde få en REJÄL börsnedgång på detta så kan vi få något riktigt intressant i rullning. Börsindex verkar dock helt ha viftat bort Brexitens betydelse, så vi får se. Det behövs rätt mycket för att vända psykologin ändå efter nästan 20 års uppgång. Många tror inte det kan gå ner nämnvärt och har aldrig varit med om en större nedgång.