Bostadsbubblan och bostadsmarknaden lockar och pockar på de som sitter med hyresrätter. Samtidigt lockar banker och bekanta med att räntan kommer vara låg länge och med amorteringsfrihet. En läsare undrar hur vederbörande ska göra.

Följande är frågeställningen som läsaren lägger fram. Läsaren är runt 30 år gammal.

“Själv har jag en hyresrätt i centrala Göteborg med låg hyra, men skulle hellre ha en bostadsrätt och spara till “mig själv” varje månad. Speciellt när man ser de oerhörda uppgångar som är. 🙂 Räknar man på räntan (som är låg) så blir kostnaden lägre än min hyresrätt för en likvärdig lägenhet. (Med dagens ränta skall tilläggas.) Banken och de allra flesta som jag pratar med ger rådet att köpa då räntan kommer vara låg under lång tid framöver och amorteringskrav i princip obefintliga. Själv är jag lite skeptisk till den senaste tidens prisutveckling, är som att hoppa på tåget försent. Däremot är det på sikt lönsammare att äga. Jag orkar inte heller vänta för länge, man lever ju bara en gång. Ju längre tiden går, desto svårare blir det också att ens komma in på bostadsmarknaden. De flesta som köper nu, har föräldrar som går in.“

Spontant tycker jag allt ovan andas bubbla och överhettning, givet att ovanstående är en korrekt bild, vilket jag antar i detta blogginlägg.

Bara det att de flesta som köper nu behöver ha föräldrar som går in och stöder ekonomiskt säger det mesta. För att inte tala om att räntan kommer vara låg under lång tid framöver respektive amorteringskrav i princip obefintliga.

Det ska mycket riktigt vara billigare att äga sin bostad, eftersom man inte alls får samma service samt behöver lägga undan mellan 500:- och 1 000:- SEK i månaden för slitage och framtida renoveringar. Dessutom tar man en avsevärd ekonomisk risk och ska naturligtvis ha en premie för detta.

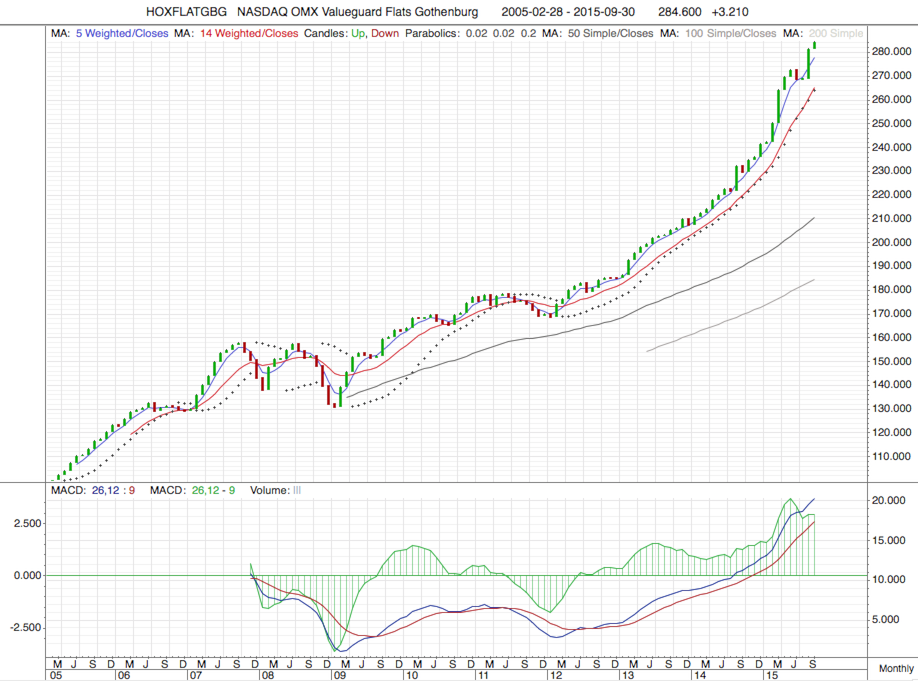

|

| Göteborgs lägenhetsprisindex

enligt Valueguard. Notera vad som ser ut som en exponentiell utveckling i den maniska fasen av bostadsbubblan. |

Samtidigt fortsatte de kvalitetsjusterade lägenhetspriserna upp i Göteborg enligt Valueguards statistik från igår. På en månad steg priserna ytterligare 1.14% och har stigit 23.98% på tolv månader.

Men läsaren sitter här i den sits som alla drömmer om – en central hyresrätt i en av våra storstäder. Om inte ändrade personliga förhållanden (=samboskap, barn, separation) gör en flytt nödvändig kanske man ska fråga sig varför ska vederbörande alls byta bostad? Att göra det för att man inte vill missa tåget är att spekulera i fortsatt uppgång.

Bostaden är en kostnad och ska inte vara en spekulation. Om marknaden antingen kräver att man har gjort en bostadskarriär eller har föräldrar som är beredda att skuldsätta sig så är marknaden inte sund.

Sedan räknar Riksbanken med ca 1% högre styrränta till 2018. För en del kan det innebära nästa dubblade räntekostnader mot idag. Å andra sidan sträcker sig räntebanan till 2018 från allt mellan -3% och +4% i styrränta och framför allt har Riksbanken aldrig rätt. Men några garantier om låg ränta finns inte.

Däremot kan priserna fortsätta uppåt ett tag till. Men konjunkturen viker 2017 – 2018. Någonstans där är det kanske över. Och ett ras eller en krasch på bostadsmarknaden kan bli långt större än uppgången så här i bubblans maniska fas. Men visst, så länge man inte behöver flytta kan man antagligen övervintra en kraschad bostadsmarknad. Men då gäller det att bostaden är en bostad som 30-åringen kan bo kvar i även när det kommer förhållande och barn. Eller förhållandet spricker. För att tvingas sälja med massiva förluster är vad som krossade mångas ekonomi på 90-talet. En del har inte återhämtat sig än.

Utöver boendeförhållande och ålder känner jag inte till något om läsarens ekonomi, anställningsförhållanden, yrke och framtidsutsikter och kan naturligtvis inte ge några råd. Men en attraktivt belägen central hyresrätt i ett av Göteborgs hippaste områden är som sagt mångas dröm…

Så vad säger panelen? Bo kvar i attraktivt belägen hyresrätt i centrala Göteborg eller ge sig in och spekulera i bostadsbubblan?

44 kommentarer

Sitt lungt i båten, bo kvar i din hyresrätt. Ligga faktorn är bra mycket högre på central hyresrätt än bostadsrätt i bifrost.

Lägg pengarna på gym och operationer, gift dig rik och slipp sådana bekymmer.

Offtopic. När tänker någon lägga upp stjärnfall som ljudbok på tpb?

Trevlig tisdag!

OT: storytel har 14 dagars gratis provapåmedlemskap. Jag provade och fastnade. Köpte hem seveneves men när jag lyssnat klart på stjärnfall gick jag över till den. 36 timmar senare lyssnar jag nu på Ull (provade engelska varianten först men tyckte inte om den damens röst).

Ljudbok är grymt för mig som sitter uppåt 3 Tim i bilen per dag.

OnT: Varför byta från hyresrätt? Sitt lugnt, sov gott om nätterna, och dröm om ett ombildades till hyresrätt istället.

Kör själv med storytel, samma här 2 timmar pendlande till jobb. Många böcker blir det.

Har haft fel i 7 år men hoppar inte på bostadsracet nu. Invandringen/befolkningsökningen/låga räntor trycker förstås fortsatt upp bubblan underifrån. Det är kanske nästa lågkonjunktur som får priserna att gå ner så mycket att det blir stora problem.

Lite samma sits här. Har länge vägrat br eftersom jag ansett att vi varit i en bubbla. Har i stället hyrt bostad för ganska dyra pengar. Kan såhär i efterhand konstatera att jag förlorat ganska mycket pengar på att hyra i stället för att belåna mig, som alla vänner och bekanta. Om jag för 7-8 år sedan hade köpt BR och lagt alla dessa hyrespengar på amortering hade jag idag suttit ganska säkert i båten även om det kommer en ganska rejäl dipp snart.

Jag erkänner villigt att det känns lite bittert, men jag tänker definitivt inte hoppa på tåget nu.

Är i exakt samma sits och har samma känslor. Kan skiten krascha nångång..

jag med…frågan är vad som händer med ens sparkapital i SEK ifall priserna kraschar? Är man trots bubblan en vinnare då man i alla fall sitter på något? Pengar kan man ju bara förändra värdet på och vips har man varken pengar eller bostad. Har jag fel?

Jepp samma här….är inte bitter;)

Det här är lite samma sak som att vara på börsen och handla aktier. Samma psykologi. När vågar man köpa. Ofta för sent när börsen har rusat i flera år och lagom går ner igen. Har sett det många gånger. En regel som ofta stämmer. Köp när alla och media är negativa och rubriker om börsens icke existens är. Sälj när alla och media skriker ut köprekommendationer och tal om evig uppgång.

Skulle säga hoppa på nu _ifall_ du samtidigt kan fixa så du behåller hyresrätten, fast det kanske blir svårt. Du ska då sikta på att sälja typ i vår eller så snart du får indikationer på att att nedgången börjar. Hinner du inte det kanske du får ha kvar br:en och sälja på uppåtrekylen några månader efter om du har tillräckligt med is i magen.

Du får nog inse att du kommer inte hinna bo dej till nån miljon men något sexsiffrigt belopp borde den som är tillräckligt förslagen fortfarande kunna mjölka ur detta sjuka spel. Hushållens tro på ökade priser verkar stark (igen), politikerna förhalar allt som förändrar bilden, så det bär nog några månader/nåt år till.

2004 byggde jag en liten stuga (70 kvm) i ett atteraktivt område en mil utanför en mellanstor stad. Taxeringsvärdet 2005 blev 360 000 kr; tio år senare är det 1 400 000. Alla bygglovsavgifter, kartor och utsättningar kostade då 11 000 kr, idag får man 10 dubbla det beloppet, som är självkostnadspris enligt kommunen. Tomten på 3000 kvm kostade 120 000 kr, idag säljs liknande tomter för över miljonen. Bubbla? troligtvis.

NEJ

Prisökningarna beror på att ni som bor i denna stad har höjt er kompetens så att

ni betingar ett högre pris på den globala markanden.

Har ni inte märkt av några löneökningar trots er ökade kompetens?

Var lugn. Marknaden prisar in framtida händelser innan de har hänt, t ex er ökade köpkraft och din hemorts ökade attraktivitet

Tango : he, he.

How our energy problem leads to a debt collapse problem

http://ourfiniteworld.com/2015/09/14/how-our-energy-problem-leads-to-a-debt-collapse-problem/

Det här sändes i gårdagens studio ett i går. En professor i nationalekonomi och en mäklare talar om bostadspriser.

T.o.m Mäklaren säger att nu köper folk bostadsrätter för spekulation och inte att bo i. Lyssna här och bilda en egen uppfattning.

http://sverigesradio.se/sida/artikel.aspx?programid=1637&artikel=6255240

Synd att mäklaren fick prata så lite, hade varit kul att höra mer av hans framgångssagor. Folk som tjänar 100 000 kr / månad bara på att bo i en trea. Det låter fint det!

Bostadsmarknaden är dopad med samma knark som börserna – billiga räntor. När/om centralbankerna släpper greppet så kommer sannolikt alla tillgångar att falla, både börsen och bostäderna. Men vad hjälper den analysen, när marknaderna är helt irrationella och fortsätter vara det år ut och år in. Cornu har tjatat om det här sedan 2010 (?) och själv har jag haft fel ännu längre. Jag trott på korrigering på bostadsmarknaden sedan 2006 och kommer säkert att ha fel ytterligare ett antal år.

Eller som John Maynard Keynes sa om att ha fel:

“The market can stay irrational longer than you can stay solvent. … "

Det är nog tyvärr så att politiker mfl målat in oss i ett hörn där det är omöjligt att höja räntorna. Folk blir ju nästa desperata varje gång slopade räntebidrag nämns och då är ju dessutom räntebidraget nästan småsmulor med dagens låga räntor.

Så riksbankerna tvingas väl fortsätta sänka räntorna, och frågan är väl bara hur lågt de kan sänka och vad som händer därefter när bubblan brister?

Det alla inte räknar med i sina kalkyler är ränteförlusten som blir på insats och amorteringar om man utgår ifrån att man kan få de pengarna att förränta sig bättre på börsen.

Problemet är att det inte finns utrymme att investera på börsen om man bor i en dyr hyresrätt i stället. Det skulle vara om man bodde i en husvagn då. Dvs om man lyckas hitta nåt ställe där man får ställa upp den för en rimlig peng, nära till kommunikationer och skolor mm.

Det hade jag ingen aaaning om, men likt humlan som inte vet att den inte kan flyga har jag av okunskap av detta faktum investerat på börsen ändå…

Det skulle vara intressant hur priserna på andrahandsmarkanden i t ex Stockholm varierar i

förhållande till priserna på bostadsrätter. Man betalar ju mer idag för att få hyra i andra hand än

för att få köpa. Det måste väl betyda att man ser risken för en kollaps av bostadsmarknaden

som trolig? Förväntade man sig stigande priser så skulle väl andrahandskontrakten vara billigare än att köpa? Eller har jag missat något?

Vem fan bryr sig om räntan nu när jag letar hus ser jag det på 10-20 års sikt. Vad är medelräntan, bara att periodisera . Och nej, det går inte med den tidshorisonten bosätta sig annanstans än där det finns goda kommunikationer, vilket lägger påungefär en eller två XC90 på bostadspriset.

Kan inte den jävla priskrashen komma snart så jag kan flytta!

Jag har nyligen hoppat av BR till hyresrätt (i stockhoms innerstad) och skulle aldrig få för mig att köpa hus / bostadsrätt i nuläget. De flesta faktorer som har påverkat priset uppåt är i princip maxade nu: räntan blir inte många punkter lägre, ränteavdraget måste trappas ner, regeringen är inne och pillar på ROT, regeringen pillar på amorteringstvång (ett ganska så tandlöst tvång dock, i min mening) etc. Det enda som kan fortsätta öka är efterfrågan, men som påpekats redan när efterfrågan ökar av sig själv (dvs den ökar på grund av att den är hög, på grund av förväntade vinster) så går vi in i en riktigt farlig situation.

Dock är faktumet att jag avråder dig från att köpa i nuläget ditt starkaste argument för att köpa, för jag har haft konstant tvärfel i detta hittills. Trodde tex. aldrig att jag skulle få tillbaka min insats på köpt bostadsrätt, köpte pga tvång med en stark "nu måste nog marknaden gå åt helvete snart"-känsla. Men när jag sålde hade jag fått 40% värdeökning. Jag har aldrig förstått hur bomarknaden funkar.

Frågeställaren bör ställa sig följande förenklade fråga:

Är jag varit villig att belåna mig med mångmiljonbelopp för att spekulera i obligationer som gav 5% årlig avkastning?

Om ja: kör på.

Om nej: varför är du villig att belåna dig med mångmiljonbelopp för att spekulera i bostäder?

Vem fan bryr sig om räntan nu när jag letar hus ser jag det på 10-20 års sikt. Vad är medelräntan, bara att periodisera . Och nej, det går inte med den tidshorisonten bosätta sig annanstans än där det finns goda kommunikationer, vilket lägger påungefär en eller två XC90 på bostadspriset.

Kan inte den jävla priskrashen komma snart så jag kan flytta!

Jadu. Jag har ju i flera år (7-9 år) sagt att det är en bubbla. Både mina studier och Cornus blogg samt mitt läsande av The Economist pekade på det.

Då i början var jag student och hade helt enkelt inte råd. Idag jobbar jag (lön över medel) i Stockholm och har fortfarande inte råd. Anledningen är enkel och illustreras väldigt bra av grafen ovan även om den visar Göteborg – priserna stiger i en takt som gör att det går inte att spara sig ikapp. Framför allt gäller det om du någorlunda vet vart du skulle vilja bo. Och inte vart du har råd att bo.

Så jag skulle avråda från att hoppa på tåget såvida du inte:

1. Har sparade egna pengar som du kan lägga på boendet och motsvarar 30-50% av bostadsvärdet. Ja, det är mycket. Men dessa pengar är de du kan bli av med vid en krasch. Men då kan du förhoppningsvis bo kvar och inte ha en skenande skuld.

2. Orkar engagera dig i en bostadsrättsförening. Misstanken är att en del föreningar har ingen aning om vad de håller på med. Men det finns väldigt välskötta föreningar som har stenkoll på sin ekonomi.

3. Kan hitta boende såsom Cornu påpekar både tål att bo själv i, med familj osv. Dvs du kan bo där länge.

4. Alternativt tittar på ägarlägenhet eller villa/hus.

5. Och förutom det, är beredd att amortera rejält. Vilket med dagens pris/inkomst kvot är en rejäl uppoffring.

Annars…en central lägenhet i Göteborg som dessutom är hyresrätt är ju knappast dåligt?

En till sak: Det är svårt att avgöra huruvida att föräldrar går in är bra eller dåligt. Men då mina föräldrar har en brf men ej råd att stödja mig har jag resonerat att om jag skulle ta lån, oavsett om de skulle stödja mig eller inte, så finns risken att om marknaden kraschar så blir det en liten domino effekt – jag kanske inte har råd med räntan på min bostad i en,situation dör även de inte har råd med min bostad. Därmed kommer ingen av oss kunna hjälpa den andra.

Blev fel på slutet. Skyller på autocorrect. Skall stå:" ..inte har råd i räntan i en situation där även de inte har råd med sin bostad. "

Även om vi i Sverige lever i ett individualistiskt samhälle med bidrag/"staten måste ta sitt ansvar"/osv så är det tveksamt att man skulle vilja se sina föräldrar eller de en själv att stå utan tak över huvudet. Så det gäller att kunna hjälpa varandra. Om alla har lån över huvudet, då är det svårare.

Marknaden för bostadsrätter är hysterisk. I den bostadsrätssförening nära centrum i Göteborg där jag bor sedan 1990 slogs det i våras prisrekord för de 48 m2 lägenheter som föreningen mest består av. Då – för bara 4 månader sedan – blev nya prisrekordet 2 350 000.-. Efter semestern kom så nytt prisrekord för identisk lägenhet i samma förening: 2 700 000.-. Självfallet bevisar sådana här exempel att vi för närvarande har en rejäl bubbla inom storstädernas bostadsrättsmarknader. Men när bubblan pyser ut och med vilken hastighet vet ingen. Slutsatsen för folk i hyresrätter som inte sitter på en (likvid) förmögenhet bör rimligen vara att INTE köpa in sig i bostadsrättsmarknaden förrän en rejäl prisreduktion infunnit sig.

Ingen vet när och hur detta tar slut nä.

Jag köpte en lgh på 47 kvm i stockholm för lite mer än tre år sedan för 2 500 000, och kände redan då att det var ett helt galet pris att betala för ynka 47 kvm. Sålde samma lgh i år för 3 500 000 och flyttade till HR.

Det mest galna är egentligen att vi inte kommer så långt på bomarknaden med den vinsten, utan skulle vi köpa en 3-4rok BR hade vi varit tvungna att låna på oss åtminstone 4-5 miljoner i bolån utöver att skrapa alla sparkonton rena. Nej tack till det.

Central hyresrätt med låg hyra…..!

Om det inte finns andra faktorer som gör att jag vill/borde flytta skulle jag definitivt sitta kvar och istället försöka spara. Skulle jag köpa idag så skulle det vara antingen för att jag vill ha en bostad på lång sikt som jag vet att jag har råd att behålla oavsett vad som händer med räntan eller för att köpa på mycket kort sikt i ren spekulation och egentligen inte ens flytta in (sistnämnda alternativet är dock inte riktigt min stl).

Det går ju inte att spara sig ikapp priserna någonsin och priserna verkar ju inte gå ner någonsin heller. Det som händer är att man sparar och ser att västtrafiks priser, fruktpriser m.m. stiger med +10% per år. Vinnarna är ju dom som lånar.

REA: Köp en Attefallsstuga(35m2) á 2 Mkr. Byggarna väntar på order efter uppköp av tomtmark där man slagit sönder gamla dåliga hus för nybygge.

Extremt dålig timing att vara 30. Uppgången kan ju bara inte fortsätta år efter år. Eller hur höga ska skulderna behöva bli? Jag sitter i precis samma sits, och har en fru som pressar på att flytta till Stockholm. Grattis!

30 här med.

Har en BR som jag hyr ut i andra hand, ska säljas nästa år. Hyr en HR i centrala Stockholm, kontrakt på ca 3 år till. Sambon och jag planerar att flytta till någon obskyr ort utanför Göteborg då vi söker stor tomt och skog.

Snacka om att sitta i helt olika lägen..

Var det du, Kommunaltjänsteman, som kort nämnde att du och din respektive letade efter detta vid en boksignering nyligen, så kan du väl kontakta mig. Jag har ett tips i så fall.

Unknown:

Måste det vara centralt i Stockholm? Finns pendlingsbara orter med förmånliga prisnivåer. Min personliga gissning är att den dagen bubblan spricker kommer dessa inte tappa värde i samma takt eftersom billigare bostadsrätter längre ut från staden kommer öka i efterfrågan.

Upplands-Bro (mer specifikt Bro) och Norrtälje. Den förstnämnda i mina ögon inte lika trevligt eftersom stället är rätt sömnigt, men snabbare pendlingsavstånd. Den sistnämnda en väldigt trevlig stad men längre pendlingstider. Fördelen med Norrtälje är att bussarna därifrån är utrustade med gratis wifi som är bra nog att sköta arbetssysslor på vägen till jobbet och från.

Sen beror det såklart lite på var i stan man ska jobba och med vad. Ur bilresesynpunkt är båda belägna längs med europaleder (E18). Ska man jobba mycket söder om stan är såklart Bro att föredra då man kan ta pendeltåget hela vägen.

Kan ta med lite exempel:

http://www.hemnet.se/salda/bostadsratt-2rum-flygfaltet-sverige-drottning-kristinas-vag-51-b-299416

http://www.hemnet.se/salda/bostadsratt-3rum-centrala-norrtalje-sverige-kungsgatan-3,-1tr-318020

http://www.hemnet.se/salda/bostadsratt-2rum-grossgardet-norrtalje-kommun-esplanaden-18-c-369906

http://www.hemnet.se/salda/bostadsratt-3rum-bro-raby-garde-upplands-bro-kommun-korpstigen-10e-408304

http://www.hemnet.se/salda/bostadsratt-2rum-bro-centrum-upplands-bro-kommun-blomstervagen-13-332289

Jag har räknat på det och kommit fram till att vid en ränta på 3,5% och justerat amorteringskrav så skulle det kosta mer i bara räntekostnader(= pengar man aldrig ser igen) än att hyra om jag ska ha samma standard.

Så jag sitter still ett tag. Känns bra att veta att man inte stödjer det sjuka korrupta systemet som banker + politiker utgör.

Utan tvekan kommer morgondagens vinst vara en schysst hyresrätt i ett bra läge. Inga problem, bara betala sin hyra, ringa fastighetsvärden om någonting gått sönder. Billiga lägenheter byggs inte längre, därav kommer det också vara "status" att ha funnit en lägenhet, eller köat i ett X antal år.

När jag i helgen lyssnade på ett samtal på en kaffebar förstod jag att bubbla börjar närma sig. Hon säger något i stil med att " Jag är trött på att betala alla extra utgifter och engagera mig i föreningen. Vi ska sälja och hitta en hyresrätt"

Självklart så ska man vara försiktig i dagens marknad. Alla stjärnor står rätt för att gynna stigande priser. Låga räntor, god konjunktur, löneökningar mm. Och det är väl då man ska vara skeptisk till fortsatt uppgång.

Jag själv köpte min bostadsrätt i Sthlm för drygt 4 år sedan.Hade läst Cornucopia sedan 2007 så jag hade fet ångest efter jag skrivit på kontraktet och trodde kraschen skulle komma de senaste veckorna. Så blev det förstås inte. Och ingen kunde väl i fantasin tro att vi skulle ha minusränta ett par år senare.

Frågan är vad som mer som kommer att inträffa framöver som vi inte kan ta höjd för i dagens värdering? Om ränta är priset på pengar så torde det väl vara rimligt med dagens priser trotts allt?

Det enda som kan driva priserna ytterliggare som känns realistiskt (mer åtgärder från Riksbanken hoppas jag för guds skull inte kommer) är att folk lägger en allt större andel av den disponibla inkomsten på bostäder och således belånar sig högre och driver priser.

Utbudet är ju uselt på hyresfronten såvida man inte stått flera år i bostadskö. Köerna i göteborg har i snitt ökat med +1år varje år sedan 2009. Dessutom har man större möjligheter att göra det man vill med bostaden i en BR. Det tycker jag är de främsta argumenten för att köpa BR.

Ska du t.ex. flytta till Stockholm i framtiden kan du då sälja lägenheten och använda vinsten som insats. En summa som är väldigt svår att spara till genom vanligt lönearbete.

Väljer du BR. Kalkylera då med hög risk och se till att ha så låg belåningsgrad som möjligt + buffert för höjda räntor och hyror.

Se annars till att stå i bostadsköerna i Sveriges tre största städer. Eller alla städer du möjligen skulle vilja flytta till, men köerna är värst i Malmö, Sthlm, Gbg och Uppsala.

Själv satt jag i en jobbig situation när jag skulle flytta till Sthlm från Göteborg, och bott i hyresrätt 8år utan kötid i sthlm bostadskö.

Den här kommentaren har tagits bort av skribenten.