Marknadsräntorna för svenska statsobligationer med två års löptid är nu negativ. Staten får därmed betalt för att låna upp på två års tid, då även nya auktioner för statsobligationer går in på dessa nivåer.

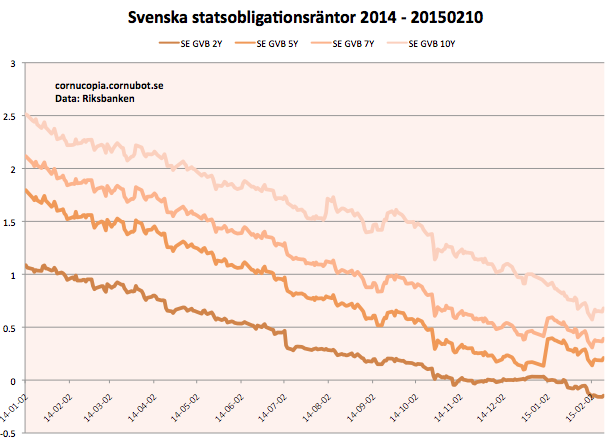

Räntan på de tvååriga obilgationerna har fallit ungefär en procentenhet på ett år, från 0.948% till senast -0.147% enligt Riksbanken. Se bifogad graf.

|

| Statsobligationsräntor det senaste dryga året. |

Hur kan då räntan på en obligation vara negativ? Handlar det om nollkupongare, där staten betalar ut ett visst belopp, t ex 1 000 000:- SEK när obligationen löpt ut, så sätts räntan när obligationen ges ut genom en auktion där den som betalar högst får köpa obligationen. Köper man t ex obligationen för 950 000:- SEK så blir räntan (1/0.95)^(1/2)=2.5978% (1.025978^2*950000=1000000).

Svenska statens tvååriga obligationer säljs alltså nu för högre än vad svenska staten avser att betala. För en tvåårig nollkupongare på nominellt 1 000 000:- SEK och räntan -0.147% bjuds det alltså 1000000*1.00147^2=1 002 942:- SEK på nya auktioner idag.

Svenska staten får alltså betalt för att låna pengar, då marknaden är så fruktansvärt rädd för att förlora pengar och sätter så högt förtroende för svenska staten och svenska kronan att man är beredd att betala för denna “trygghet”.

Lustigt nog har svenska kronan tappat rejält, vilket leder till ännu större förluster om man som utländsk obligationsköpare inte betalat för en valutasäkring.

Antagligen kommer den här situationen fortsätta nu när ECB ägnar sig åt QE och finansmarknaderna blir överlikvida. Dock ska man komma ihåg att givet fortsatt pyramidspel i obligationsbubblan så hoppas man förstås att kunna sälja till ännu negativare ränta till en greater fool, och komma ut med vinst ändå.

50 kommentarer

Nu är det inte Magdalena som bestämmer men tänk om staten lånat upp en biljon på obligationsförsäljning, då hade det inte varit tomt i ladorna…

Å andra sidan är såklart räntan bara negativ vid nuvarande finansieringsbehov, dvs mycket lågt. Om SE hadelånat några hundra BSEK för att bygga snabbtåg i obygden (Sätila?) hade såklart räntorna gått upp.

Nu är det inte Magdalena som bestämmer men tänk om staten lånat upp en biljon på obligationsförsäljning, då hade det inte varit tomt i ladorna…

Å andra sidan är såklart räntan bara negativ vid nuvarande finansieringsbehov, dvs mycket lågt. Om SE hadelånat några hundra BSEK för att bygga snabbtåg i obygden (Sätila?) hade såklart räntorna gått upp.

Jag blir mest rädd att politikerna lånar mer nu och "satsar" bort pengarna i något vansinnesprojekt som bara genererar mer kostnader utan intäkter.

Efter ett par sådana projekt får vi i och för sig positiv ränta igen. 😉

?? Det här borde väl tvärtom vara ett gyllene tillfälle att gälda statsskulden?

Syftet med sedelbytet i höst i kombination med penningtvättlagarna är att täppa till kryphålet kontanter, och tvinga de skuldfria att betala för de skuldsatta.

kallas bankrån. finansen rånar de som står för produktivt arbete och försöker spara lite

Vänta bara till Ingves får för sig att han måste härma Fed och ECB och köpa svenska statspapper för några tiotal miljarder i månaden för att få upp inflationen. Då j-lar!

Är det någon gång man ska låna till investeringar (inte inkomstminskningar som skattesänkningar eller utgiftshöjningar som bidrag) så är det nu! Infrastrukturen är ju brutalt eftersatt och det går lätt att dra igång projekt för hundratals miljader som kan finansieras med 30-åriga obligationer till 1,2% ränta.

Eller ännu mindre om man väljer kortare löptider, ner till negativt för 2 år och kortare.

Det må finnas behov av investeringar i infrastruktur men mer infrastruktur betyder också ökade kostnader för att driva och underhålla den i framtiden. Eftersom vi har problem med kostnaderna för att underhålla den infrastruktur vi redan har, hur ska vi då ha råd att underhålla ännu mer infrastruktur i framtiden?

Men du kanske syftade på reinvesteringar?

Skulle du lita på Åsa Romson om hon lånade upp 200 miljarder för att "satsa" på infrastruktur?

I mina ögon är de flesta politiker vi har loose cannons som lallar omkring och sprätter bort skattebetalarnas pengar till tvivelaktiga syften.

Våra politiker får redan mest pengar per capita i hela världen. De får lära sig hantera sin veckopeng förnuftigt innan de ber om mer.

Precis tvärt om. Man investerar (om vi nu kan kalla det det) när räntor är höga och priset på tjänster och material är låga. Enligt ditt resonemang har det aldrig funnits ett bättre tillfälle att gå och köpa den där 10 miljonersvillan i äppelviken än idag. Lite bakvänt tänk där…

Ränta är priset på pengar. Enkel ekonomisk logik är att köpa när det är billigt.

Infrastruktur har ju ganska långa avbetalningstider, typ 40 år är nog vanligt. Att räntan ligger på 0 några år i börjar är inget man ska fästa någon större vikt vid när man beslutar om 40 års framtida (okända) utgifter.

Det är ju lite som mobilabonnemang som kostar 49 kronor första månaden och sen 23 månader gånger 499 kronor…

PS. Kristian, du glömmer huvudkostnaden, de 100 % av utgiften du lånar till. Det är den kostnaden som idag är hög och det är bättre att göra den investeringen när kostnaderna är lägre, i lågkonjunktur.

Det var därför jag föreslog 30-åriga obligationer. Och vi har knappast högkonjunktur just nu.

"Sverige utmärker sig särskilt när det gäller kostnaden för att bygga infrastruktur

(civil engineering). Eurostat konstaterar att Sverige i det avseendet är dyrast

av alla 27 EU-länder med ett kostnadsläge som är nästan dubbelt så högt som genomsnittet för EU." (Svenskt näringsliv, Infrastrukturskulden 2013, sid 12)

Ovanstående kan vara bra att ha med sig när man diskuterar "investeringar i infrastruktur". Det är helt enkelt skitdyrt att bygga saker i Sverige och sannolikt har väldigt många projekt negativt nuvärde varför de inte bör genomföras oavsett kostnad för finansieringen.

Men vad är alternativet? Ska vi straffa de byggkarteller som uppenbarligen finns genom att väga bygga nu och sedan ändå tvingas genomföra projekten om 10-20 år. Med samma dyra kostnadsläge fast med dyrare finansiering.

Men vad är alternativet? Ska vi straffa de byggkarteller som uppenbarligen finns genom att väga bygga nu och sedan ändå tvingas genomföra projekten om 10-20 år. Med samma dyra kostnadsläge fast med dyrare finansiering.

Investera i energieffektivisering… ger mer pang för pengarna än tex. subventioner till vindkraft eller dumheter som tex. att kasta pengar efter idiotprojekt som går ut på att konvertera biomassa till flytande bränsle. Vi bränner 10 ggr mer naturgas i fjärrvärmeverk än flytande biodrivmedel. Bränn biomassan direkt i fjärrvärmeverken istället och spara naturgasen i marken. Blir billigare så typ.

För det första får man se till att infrastrukturen uppförs/renoveras där den verkligen behövs och skippa projekt mitt i skogen till mycket begränsad nytta av regionalpolitiska skäl. För det andra har det lånats rätt friskt på sista tiden, under det senaste året har statsskulden ökat med ca 150 miljarder eller 12%. Exakt vilken infrastruktur vi fått för de pengarna har jag dock inte haft tid att följa upp.

Statsskulden har ökat från 1293 miljader i jan 2014 till 1395 i jan 2015, d.v.s. 102 miljader eller knappt 8%. Samtidigt har BNP ökat med ca 2% (siffrorna är inte ute för hela 2014 ännu så jag höftar) så skuldkvoten har inte ökat med lika mycket. Vi har fortfarande väldigt låga skulder.

Hur som helst så är mitt argument fortfarande att vi har ett gyllende tillfälle att låna pengar billigt till långsiktiga projekt och det är ett tillfälle som inte kommer återkomma i första taget. Jag är inte heller ensam om att tycka så här utan en lång rad tunga namn från hela det politiska spektrat och näringslivet har de senaste åren fört fram samma tankar.

Om man bestämmer sig för att börja bygga så ska man så klart fokusera där man kan uppnå nytta. Inga "bridge to nowhere"-projekt som Norrbotniabanan alltså men jag är säker på att det går att hitta en mängd projekt som är bra för Sverige. Det behöver inte vara väg/järnväg. Energieffektivisering fördes fram här ovan t ex.

Ok, det är de senaste 11 månaderna statsskulden ökat 148 miljarder. Den minskade nämligen under 2014 tom april vilket betyder att vi i perioden maj 2014 – jan 2015 lånat 171 miljarder vilket blir i snitt 17.1 miljarder i månaden. Använder vi 2013 års BNP som var 3775 miljarder har vi lånat ca 5.4% av BNP på månadsbasis senaste halvåret. Ingen katastrof kanske men nog är det en hel del (avsevärt över EUs konvergenskrav om maximalt budgetunderskott 3% av BNP som förvisso är för helåret) även om det är från, relativt sett, låga nivåer om ca 40% av BNP.

Jag känner till att det finns många som förspråkar det du för fram. Jag poängterar bara att om vi bygger mer infrastruktur drar vi på oss en större kostnadskostym vilket kan bli besvärligt längre fram då vi inte har råd att underhålla redan befintlig infrastruktur. Dessutom lånar vi redan mer pengar än vi lovat våra kompisar, EU, att göra. Vilket förvisso alla andra också gör så det är nog rätt lugnt ändå.

Kristian,

Hur ofta tänker politiker och näringslivstoppar långsiktigt? En politiker tänker max 2 år i taget för det är ungefär den tiden som krävs för att befolkningen ska glömma bort diverse klavertramp. Inom näringslivet råder kvartalsekonomi. Hade näringslivet trott på ekonomin och framtiden hade de själva investerat för expansion men nu gör dom ju inte det. Istället delar man ut vinster som skapats genom att rulla lån och återköper sina egna aktier för att hålla det flytande.

De som vill att vi ska låna och konsumera idag är framförallt banker. Nu har man mättat den privata marknaden och då återstår bara den offentliga. Politikerna blir positiva till detta då det snabbt kan trycka upp BNP som de sedan kan visa upp till den sovande väljarkåren. Cheferna på de stora byggbolagen tackar nog inte heller nej till ytterligare några års högkonjunktur med tillhörande rekordbonusar.

Tyvärr är det få som förstår det men vi befinner oss på toppen av en högkonjunktur. Det blir inte mycket roligare än såhär. Börsen på ATH, bostadspriser rusar etc etc. Gör vi ovannämnda infrastruktursatsningar nu innebär det att vi inte har ett korn av tort krut kvar när krisen slår till nästa gång. Jobben som dessa satsningar kräver kommer behövas då, inte nu.

Det finns många fler parametrar att räkna med annat än räntan och det jag nämner ovan.

Dagens sanning "Hade näringslivet trott på ekonomin och framtiden hade de själva investerat för expansion men nu gör dom ju inte det."

Vem ska köpa 30-åriga obligationer till 1,2% ränta? Inte jag ivf och inte pensionsfonder heller om du vill ha en allmän pension i framtiden. Det finns förvisso viss placerings-plikt inkl riskbegränsningar men snart kommer politikerna att inse att deflationen är här för att stanna tills marknaden utan inflation driver upp räntorna på långa löptider. Det blir fina förluster det. Men har staten tur och "timar"kan Svarte Petter isf hamna hos andra än mina pensions-pengar. För att lyckas måste våra politiker tvinga p-fonderna(typ AP)att placera vilket blir en omflyttning av ev. "finansieringsvinster" för osäkra infrastrukturvinster(se Japan)till pensionsförluster.

Är inte pyramidspel olagligt?

"När tid saknar värde, kommer tid att slösas bort."

Och när tid har negativt värde?

Notera att här talas det endast om Zirp, Nirp torde då vara ett snäpp värre?

Human action under ultra-low interest rates

Martin Sibileau

09/02/2012

http://mises.ca/posts/blog/human-action-under-ultra-low-interest-rates/

Today, we want to examine the origins of the idea that ultra-low rates of interest can exist, how this idea came about, why it was flawed and how it leads to an informal economic system.

. . .

Another way of examining this is the following: The zero interest rate indicates that time is free. And as anything that is free is wasted, time will also be wasted.

. . .

Now, if savings leave the matrix “system”, we will see in the long run an important de-leveraging, as the credit multiplier becomes less and less powerful. With more assets outside the system, the pricing mechanism becomes less efficient, since there are fewer signals to market participants. Capital markets disappear, specialization decreases, economies of scale are threatened. With more assets outside the system, productivity plunges and with it, unemployment skyrockets in rigid (unionized) labour markets (characteristic of developed economies). As developed economies, with high stock of capital, rely on economies of scale, this fundamental transformation has enormous damaging potential.

. . .

At this point, something has to be said about wealth transfer, because not every market participant is able to re-allocate his/her investments and re-direct his/her savings from the system to the informal world. Those who cannot save enough, those employed in firms and trapped in pension plans, will see their assets evaporate. If the harm is too significant, it may even be a cause for them to leave their condition as employees and become self-employed. This is the landmark of underdeveloped economies: A huge mass of self-employed, undercapitalized citizens in an informal system. The informality prevents them from accessing credit, which enhances their undercapitalization.

Finally, we ask that you note one last thing: As productivity, employment and production decrease, even a steady and low rate of inflation has the potential to morph into hyperinflation. It’s only a matter of time, and it occurs once the capital markets (including the futures markets) vanish, when the only reason to demand currency is for transactional purposes, when the demand of currency to settle debts is only marginal.

Misunderstanding of the rate of interest and human action

This inter-temporal exchange rate is very relevant and we dare to say, instinctive. The fact that we understand it at its most basic level, which is the awareness of our mortality, is precisely what made us evolve into human beings. When time has a price, when the inter-temporal rate of exchange is relevant, when the rate of interest is positive and important, men tend to be more desperate than otherwise and they create, they take risks, they look for more efficient ways to produce what they need, they become more productive…they grow!

This basic instinct is so strong that even if a central bank determines that the rate of interest should be zero, humans, aware of their life cycle, will refrain from consuming today in exchange for consuming more tomorrow. Before you disagree with us on this, think about the following: The curve “S†above is for loanable funds, not for savings! If the interest earned from these funds is not “enoughâ€, that will not prevent people from saving. People will just not invest their savings in loanable funds, in securitizable assets (which is in line with Hernando De Soto’s works on informal economies) . They will save in non-financial assets and if the public markets, manipulated by central banks don’t acknowledge that inter-temporal exchange rate, the public assets will be privatized.

En biblisk liknelse!

Törs man komma med något sådant i dagens profana värld!?

Liknar verkligen dagens centralbanker den korrupta Medici påve som utlöste reformationen?

Snowden, Jesus And Interest Rates

07/10/2013

Martin Sibileau

http://www.zerohedge.com/news/2013-07-10/guest-post-snowden-jesus-and-interest-rates

With the Snowden saga, it seems that suddenly, the idea that there should be a limit to governments has resuscitated; wherever the governments and whatever the limits are. But there is indeed a limit and the global collective mind is trying to figure it out.

I will not discuss either governments or limits, but the history of the idea… This idea and its global context are not new. Jesus promoted his message during the time of Tiberius (14 AD- 37 AD), and although one could say that his predicament was shaped on the Greek notion that there is an ideal and reality, it was nonetheless robust and original. He promoted the concept that there are two kingdoms: A material and a spiritual one.

Perhaps the relevance of this separation, which spread like wildfire, was due to the fact that inhabitants and citizens of the Roman Empire were desperately seeking to escape the tax man. The spiritual kingdom was the refuge.

. . .

What made early Christians successful back then and what makes people even doubt today, at the notion that there should be a limit to government? Like with any other revolutionary thesis, the Christian thesis had a strong element of dogma. Early Christians understood and accepted that they would most likely suffer, but that such suffering in this world was going to be rewarded in the next one. Their mission transcended their earthly lifetime. In other words, Christians back then dogmatically believed in the existence of a negative discount rate and a very long-term curve. It was negative because future happiness was preferred to present pleasures; and it was a very long-term horizon because said happiness would be obtained in the after life.

Of course, nobody could manipulate such discount rate like central banks do today. It was going to take fifteen centuries before a banker and pope, Leo X, born Giovanni di Lorenzo de Medici, would manage to do just that, changing the relative terms between present and future with leverage. Leo X sold “paper” redemptions in the form of so called “indulgences”, which dramatically diminished the cost of earning forgiveness in the other world. He even contracted the Fugger's bank for the collection of the indulgences. And that marked the end, for Reformation was triggered.

Räntan påverkas av flera saker men den största av dem är (netto-) kapitalflödet. Kapital placeras mer och mer utomlands. Inte minst i dollar. Av företag, finansiella institutioner men även hushåll via fonder. Som skrivits börjar allt fler, som förväntat, placera pengar i bl.a aktiemarknaden med spridning utomlands. Ett (handels- och) bytesbalansöverskott innebär per definition ett motsvarande kapitalunderskott för utjämning av betalningsbalansen, dvs att Sverige är kapitalexportör vilket påverkar kronan.

Att räntan är för låg eller negativ(deflation!) innebär att de reala skulderna ökar, dvs man bör absolut inte låna pengar….om man inte kan placera dem med högre förräntning. Kravet är förstås att man har ett flöde ur tillgången(direktavkastning) vilket ägare till t.ex hyresfastigheter har TILL SKILLNAD mot BLT´s klubbmedlemsskap(enligt Cornu´s definition). Eftersom priserna på pengar kommer att öka(normaliseras förr eller senare) gäller det för BLT´s att sälja sitt medlemskap och förränta sitt kapital. Annars blir det Svarte Petter om man gått in sent. Hur som helst innebär stora skulder ett stort problem när centralbankerna i dagens miljö tappar kontrollen över ekonomierna samt förmåga att skapa inflation. Hela världen kan inte samtidigt bli ett Japan. När kapitalet går från säkra obligationer till tillgångar med högre avkastning kommer räntan att stiga ordentligt. Aktiemarknaden är en sådan tillgångsklass med relativt hög effektivavkastning.

Betr Japan menade jag inte att vi redan är Japan utan det faktum att alla länder av storlek i världen kan inte som japan få ekonomin att fungera genom att monetisera utan konsekvenser hos kapitalägarna. Japan har f.ö bara 5-10% av statsskulden utomlands. USA 40%. Japan behöver mer och mer pensioner pga av sin demografi(försäljning av statspapper och bankcert etc) vilket sätter tryck uppåt på räntan. Idag monetiserar BoJ 100%.

Du är kritisk till bankerna varför tar du inte upp felet att dom ska få tillverka alla pengarna?

Nu kunde riksbanken trycka pengar och ge dom till staten det får fart på ekonomin.

Målet är att öka inflationen till 2%

Riksbanken kan ge gratispengar till privatbanker men inte till staten.

Vi har en kris för att riksbanken INTE vill lösa krisen, ger riksbanken staten pengar så avslöjas att man kan ge staten pengar och inte bara banker, folket skulle då kräva reformer.

Våra ekonomi teorier är påhittade för att maximera bankernas ränteintäkter.

En enkel reform ser ut så här inflationen förstör pengar det enda som kan lösa det är att trycka mer pengar det vet riksbanken men dom låter bankerna tillverka pengarna och sen ska vi låna dom.

Riksbanken ska trycka lika mycket pengar som inflationen förstörde och sen ge pengarna till staten.

staten får inkomster och skuldsättningen minskar.

Japan är väl kanske det perfekta exemplet på att QE inte hjälper om den inte åtföljs av strukturella reformer. Det enda som händre är att skulderna blir större och större och ekonomin går åt h-vete.

Abenomics har iaf lyckats alldeles utmärkt med en sak. Att minska Japans inflytande i den globala ekonomin. Under 2013 minskade Japans BNP mätt i USD med 17% vilket troligen är någon form av rekord för att under 2014 endast minska med 5%. Vad Abenomics handlat om är helt enkelt att sänka sin egen valuta yenen för att åstadkomma tillväxt och inflation. Samtliga omedelbart borde inse att alla världens länder inte kan ägna sig åt detta samtidigt men att det heller inte är lämpligt i stor skala för utvecklade länder. Det må fungera för några enstaka u-länder (developing nation) med gott om billig arbetskraft och naturresurser där en billig valuta leder till fler enkla arbetstillfällen, capital expansion och sedermera BNP-tillväxt. Problemet för Japan är att arbetsmarknaden är extremt reglerad och att de arbetstillfällen som växer fram är extremt specialiserade vilket de som idag är arbetslösa i Japan inte kan matcha. Att man sänker sin valuta kommer inte att ändra på detta och är således fel åtgärd för Japan. Istället leder det till att varor producerade i Japan blir billigare utan att exporten för den skull ökar vilket tydligt syns om man går igenom Japans exportstatistik i USD för de senaste åren. Exporten mätt i USD har fallit de senaste två åren yoy. Samtidigt har importvaror blivit betydligt dyrare vilket gör att de japanska företagens marginaler minskat vilket hotar att leda till recession.

Det japanerna ägnar sig åt är någon form av ekonomisk harakiri vilket ev kan vara positivt för oss då en konkurrent försvinner från marknaden. Dock är det något vi absolut inte skall ta efter.

QE fungerar titta på EU där ökar arbetslösheten USA där minskar den.

ECB erkänner indirekt nu att deras sparpolitik förstörde Europas ekonomier.

Om japan inte hade gjort något så skulle det varit ännu sämre där.

Ekva; Ja i teorin funkar det. Men så länge man inte ser en ökad efterfrågan investerar man inte. Alltså ingen inflation. Istället säljer kapitalägarna lågavkastande obligationer(som ökar i risk). Överskuldsatta länder måste fånga upp investeringsunderskottet genom att monetisera via centralbanken(som vi är överens om i teorin). Japan har gjort det nu i 10 år och folk i Japan har det inte alltför dåligt men bra går det inte.

Problemet med monetisering är att räntan stiger. Japan har hittills klarat det tack vare låg utlandsskuld( i själva verket äger japanska bolag utomlands en del av utlandsskulden(av de 5-10%). Ska centralbanken betala folks pensioner? Så ser det ut i Japan.

Riksbanken ska inte ge privatpengar till bankerna eftersom de skapar dem själva. Det är inte brist på pengar! Någon måste som sagt investera för att öka efterfrågan. Men man ser ingen efterfråge-ökning, alltså avstår man hemma.

Därför måste man isf monetisera nya statsskulder som används för investeringar i kollektiva nyttigheter. Problemet är att statliga investeringar förutsätter att den privata sektorn investerar(driver ekonomin). Kommer inte ekonomin igång så innebär statliga investeringar bara en tillfälligt sektorstyrd lönsamhet som snabbt avtar om man inte får en spridning. Infrastruktur-investeringar har den japanska regeringen sysslat med(monetiserat lånen)under mer än 10 år utan inflation och spridningseffekter att tala om. Exportföretagen har dragit nytta men även de investerar inte själva tillräckligt. Alla är fega och det beror på bl.a att västvärlden haft relativt hög inflation under 40 år(1945-1985) vilket gett stora marginella transaktionskostnadsökningar(inkl högt skattetryck). Företagen växer(konkurrensstrategier)hela tiden och kräver högre nominella vinster men tyvärr har man sedan en tid nått en max-punkt som ger avtagande avkastning. Arbetskraftsarbitraget(och anorexia) räntehävstången har sedan 2001 vägt upp men nu är det också utjämnat ! Global depression kan förväntas pga skuldläget. Därför ser vi disinflation som går mot regelrätt deflation. Lagen om avtagande avkastning finns överallt men centralbankerna som sitter fast i sin monetära isolering saknar verklighetsförankring. Kapitalägarna gör en accelererande revolution och höjer den s.k riskfria räntan ordentligt så småningom(då är den riskfria räntan inte längre är riskfri i en del överskuldsatta stater(budgetkrasch leder till ekonomisk depression som 1929 då statspapper(s.k riskfria) föll som sten eftersom ingen ville låna ut)).

@Ocke; Håller med men vill tillägga att den japanska ekonomin inte växer eftersom man har en nettomortalitet(födelseunderskott) och stora pensionspåfrestningar framöver. Folk får numera sparken från jobbet och många japaner lever faktisk under svåra förhållanden. Lägg till ökande antal fattigpensionärer(mörkertal då japanerna skäms lätt).

Men viktigast är att andelen konsumtion ökat(arbetskraftarbitraget och lätt att låna) till nackdel för investeringar. Efterfrågan i världen kommer att sjunka trots ny köpkraft från nya länder som Kina.

@Ekva; Få se nu FED har tryckt upp ca 3000 Miljarder USD och köpt statsobligationer och bostadsobligationer för pengarna i omgångar under åren 2009 – 2014. Den officiella arbetslösheten har minskat och om man tittar på den del av populationen som borde jobba (25-54) har andelen som har anställning ökat från ca 75 – 77%.

Jag vill påstå att det är ett extremt magert resultat av en så omvälvande intervension. Det är också stor skillnad om USA genomför QE jämfört med alla andra valutor. Om USA tillför USD till den globala ekonomiska systemet kan det vara av godo och skapa efterfrågan då de flesta varor på världsmarknaden prissätts i just USD. När andra länder genomför QE sänker de sina valutor relativt dollarn vilket minskar antalet ekvivalenta dollar ur systemet vilket är demand destructive.

rttck: "Kapitalägarna gör en accelererande revolution och höjer den s.k riskfria räntan ordentligt så småningom." Det är väl det här som inte kan ske så länge centralbankerna ställer upp och köper alla statsobligationer till låga räntor. De sk "bond vigilanties" har ingen chans denna gång som jag ser det.

@Ocke; Varför inte? Vet du storleken på de totala statsskulderna som centralbankerna måste köpa för att klara av att hålla ner räntorna? De har ingen chans just denna gång eftersom räntorna närmar sig noll(obligationsbubbla). Klart att kapitalägarna mer och mer flyttar över till privata placeringar. Dagens situation liknar inte alls traditionell obligations-flykt a la bond-vigilanties. Här handlar det om överlevnad pga default vilket är någon helt nytt. Om du hänvisar till Japan så är situationen helt annan där mht kultur och ägarstruktur. Japan liknar inget annat land.

@rttck; Därför att det är omöjligt för många stater att klara räntebetalningarna på sina statsskulder om räntan stiger från nuvarande nivåer. Jag menar att det blir attraktivt att rulla skulden till centralbanken om kapitalägarna vägrar och eftersom man redan kört en hel del QE är anden ute ur flasken.

Om vi tar USA som exempel. Statskuld till ca 13 Tn USD "owed to the public", räntekostnad ca 230 Bln USD 2014 vilket avrundat blir 1.8% i snitt. Ca 70% av statsskulden är fem år eller kortare och ca 30% ett år eller kortare. Dvs även om man hypotetiskt skulle sluta låna drabbas man direkt då statsskulden har hög omsättningstakt. Samtidigt har man drastiskt ökade kostnader för entitlement programs att se fram emot från ungefär 2020. CBO (Congressional budget office) förutspår själv en fördubbling av den genomsnittliga räntekostnaden fram till 2021 vilket skulle innebära ytterligare utgifter om 230 Bln/år bara för att underhålla redan nu befintlig skuld. Som jämförelse la USA ca 600 Bln på sitt militära försvar 2014 samtidigt som man hade ett budgetunderskott på 483 bln. 2015 prognosticerar man ett underskott på 583 bln.

Sitationen i Europa ser inte direkt bättre ut. Enda sättet att ev klara en högre ränta är att finansiera den via ytterligare belåning. Jag antar att frågan då blir hur hög en statsskuld kan bli men fortfarande anses legitim? Kommer vi om 20-30 år anse att 800 – 1 000% av BNP är helt ok?

rttck

Om ränta stiger så är det bra.

Får staten pengar till infrastrukturen så investerar bolag pengar i nya anläggningsmaskiner, folk får riktiga jobb.

Vägar järnvägar, försvaret it infrastruktur, laddstationer till elbilar, alt skapar en marknad för privata bolag.

Bolagen får beställningar och dom måste anställa folk.

Riksbanken väntar på att staten eller bolagen ska börja låna pengar men det verkar vara tveksamt det enda dom billiga krediterna går till är husköp.

Riksbanken vill föra ut mer pengar i ekonomin med det fungerar inte när en kris blir för djup, sedelpressen måste då föra ut pengar.

reporäntan är noll det vapnet är slut sedelpressen är nästa vapen, negativ ränta fungerar inte ingen vill låna.

Om vi nu skulle får en sättning på bostadsmarknaden då upphör kreditgivningen helt och inga pengar tillverkas i ekonomin, depressionen kommer som ett brev på posten.

När kreditgivningen upphör så måste riksbanken trycka pengar.

Du har blivit hemmablind på traditionella lösningar, vi måste inse att vi måste förändra våra modeller.

Sen läser jag alltid det du skriver det brukar vara intressant.

Bankerna har pengar men inte ekonomin, pengarna kommer inte ut i ekonomin för dom kan bara föras ut som krediter och ingen vill ta krediterna.

Lösningen är att riksbanken trycker pengar och för ut dom i ekonomin.

Riksbanken tillverkar alla pengarna men dom lånar ut pengarna till bankerna se reporäntan.

Alla pengar skapas när vi tar ett lån.

Riksbanken ger inte er eller företagen en krona staten får inga pengar (endast lite får dom om riksbanken gör vinst då får staten utdelning)

Pengar kan förars ut i ekonomin på två sätt,

banken lånar av riksbanken och banken lånar ut till er.

Riksbanken tillverkar pengar och ger staten pengarna.

Vi lever i en diktatur där makten har bestämt hur pengar ska tillverkas utan demokratisk röstning.

Förändrar vi inte detta då är det på sikt slut med mänskligheten.

Modellen har vi haft i ca 100år och två världskrig och två depressioner har skapats med denna felaktiga modell.

EU där räddar man bara banker och låter staterna gå i konkurs dom kunde räddat staterna och folket med QE pengar då hade bankerna inte behövt räddas.

Vill inte folket rädda bankerna med skattepengar då är det även slutet för privatbankerna.

Den som gräver en grop åt andra, faller själv däri.

Jag är inte så insatt i detaljerna men jag är rätt övertygad om att riksbanken inte direkt kan monetarisera staten. Vad gäller QE verkar det mer eller mindre omöjligt att få de nya pengarna att nå ut i den "riktiga" ekonomin varför den efterlängtade KPI inflationen uteblir. Då riksbanken ger ut sedlar och mynt finns en alternativ approach. Att skicka ut kuvert med en bunt sedlar till varje svensk medborgare. Tror inte ensamstående mammor mfl har samma hämningar som bankdirektörerna vad gäller att sprida ut pengarna i sin omgivning.

Bankerna har förbjudit det av egoistiska själ.

Bankerna vill vara ensamma om att föra ut pengar för dom får ränteintäkter på dom nya pengarna, dom lobbade in lagar som förbjuder riksbanken att ge pengar till staten.

Bankerna vill låna ut pengar till staten, pengarna lånar banken av riksbanken, dom vill att staten ska låna sina egna pengar av banken, riksbankens pengar är statens pengar.

Det handlar om ränteintäkter.

Men lagar kan förändras eller så kan ekonomin gå under om en kris blir för djup.

Tack för en bitvis mycket insiktsfull diskussion, där jag måste erkänna att jag inte hänger med i allt ni skriver. Men någonting vill jag bidra med. Som det sett ut genom historien, verkar stater ha löst sig ur icke produktiva lågkonjunkturer med: Krig. Och nog verkar det som den mest trängda av de trängda (Ryssland) anammar just denna lösning, och vidare som att Europa (som också är illa ute p g a låg produktivitet e tc) närmast välkomnar denna situation och vapenskrammel hörs även här hemma (denna blogg t e x).

Jag tänker inte försöka lösa den knuten. Men medger gärna att jag är rätt orolig.

Kan i sammanhanget, mht föregående diskussioner, vara intressant att veta att Ryssland 2014 hade en statsskuld på ynka 13.4% av BNP. Bananekonomin må vara trängd men man är i alla fall inte skuldsatt vilket kanske är en av anledningarna till att man faktiskt har råd att stöka till det.

Att europeiska länder skulle välkomna vapenskramlet känns som årtusendets överdrift. Kontinentens beredskap är inte god på något sätt och rädslan för krig är tom större än inför ww2. I europa är det väl bara Ryssland som är helt förberedda. För några år sen sålde vi Georgiens nationella suveränitet. Nu är vi på g att sälja Ukrainas. Allt för att undvika konflikt med Ryssland. Välkomna vapenskrammel? Konflikträdsla skulle jag kalla det.

Hej,

Letar du efter ett företag lån, personliga lån, bostadslån, auto

lån, studielån, skuldkonsolidering lån, lån utan säkerhet, satsning

kapitalet osv … Eller har du vägrade ett lån från en bank eller någon finansiell

institution för en eller flera reasons.You är på rätt plats för

dina lån lösningar! Jag är en privat långivare, jag ger ut lån till

företag och privatpersoner på en låg och prisvärd ränta på

3% .Interest. Kontakta oss via e-post: [email protected]

LÅNE ANSÖKNINGSBLANKETT.

Ditt för- och efternamn:

adress:

land:

State:

Lånebelopp:

kön:

Lån Varaktighet:

Telefonnummer:

Fax:

Månatlig Inkomst:

Specifikt datum du behöver lånet:

OBS: Detta behövs innan vi kan gå vidare med

transaktionen av lånet okej.

Hälsningar

Herr Berry

Ansöka om ett lån NU.

Hej, Mitt namn är ILLUMINATI LÅN. Jag är en privat långivare som ger ut lån till privatpersoner och företag personer. Har du fått avslag av så många banker? Behöver du finansiering för att etablera din verksamhet, eller Behöver du akut finansiering för expansion av ditt företag? Eller behöver du ett personligt lån? Min lån varierar från personliga till företag lån. Min räntan är 3% och vår låneprocessen är mycket snabb också. Jag är mycket villig att göra alla dina ekonomiska problem ett minne blott. Om du är verkligen redo att bli löst dina ekonomiska problem, sök sedan längre och ansöka om ett lån idag. Om du är intresserad vänligen kontakta oss på denna e-postadress; [email protected]

Få ett lån idag gälla vid låg hastighet nu lån ges med en hastighet av 3% tillämpas nu detta kan öka din verksamhet till en större höjd. Vi erbjuder lån till företag och personliga människor, om du behöver ett lån för att starta ett företag eller lån för att betala räkningar inte att kontakta oss via ([email protected]) nu och få ett lån från vårt företag … Jag gör det bästa lånet tjänster.

snabb Lån Erbjudandet

Tycker du om att få ekonomiskt stöd, vilket de verkligen behöver?

Tycker du om hur man får ett legitimt lån idag?

Tycker du om att starta ditt eget företag?

Har du skulder att betala? Vill du betala dina skolavgifter?

Behöver du ett brådskande lån att betala dina räkningar

Det här är din chans att nå dina önskemål. Vi kan hjälpa dig med alla typer av lån

Kredit lån, företagslån och studielån, företagslån?

Privat lån. Vi ger alla typer av

Lån till 2% Räntor för mer information

Kontakta oss via Via Email {[email protected]}

Låntagare INFORMATION:

Kreditbelopp:

Låntagare Namn och efternamn:

Låntagarens kontaktuppgifter:

Land och stat:

Stad:

Nationalitet:

Kreditfinansiering:

Lånets längd:

Civilstånd:

Ålder:

Sex:

Månadsinkomst:

Via E-post: [email protected]

Telefonnummer: +1903) 493-9097

Herr Tony Rock

Generell konsult

Tycker du om att få ekonomiskt stöd, vilket de verkligen behöver?

Tycker du om hur man får ett legitimt lån idag?

Tycker du om att starta ditt eget företag?

Har du skulder att betala? Vill du betala dina skolavgifter?

Behöver du ett brådskande lån att betala dina räkningar

Det här är din chans att nå dina önskemål. Vi kan hjälpa dig med alla typer av lån

Kredit lån, företagslån och studielån, företagslån?

Privat lån. Vi ger alla typer av

Lån till 2% Räntor för mer information

Kontakta oss via Via Email {[email protected]}

Låntagare INFORMATION:

Kreditbelopp:

Låntagare Namn och efternamn:

Låntagarens kontaktuppgifter:

Land och stat:

Stad:

Nationalitet:

Kreditfinansiering:

Lånets längd:

Civilstånd:

Ålder:

Sex:

Månadsinkomst:

Via E-post: [email protected]

Telefonnummer: +1903) 493-9097

Herr Tony Rock

Generell konsult