2011 kraschade bostadspriserna, och eftersom jag trädde fram och påtalade detta får jag än idag en massa skit för att de inte fortsatte ner till noll. Här följer en liten tillbakablick.

|

| “Lars Wilderäng hade fel”

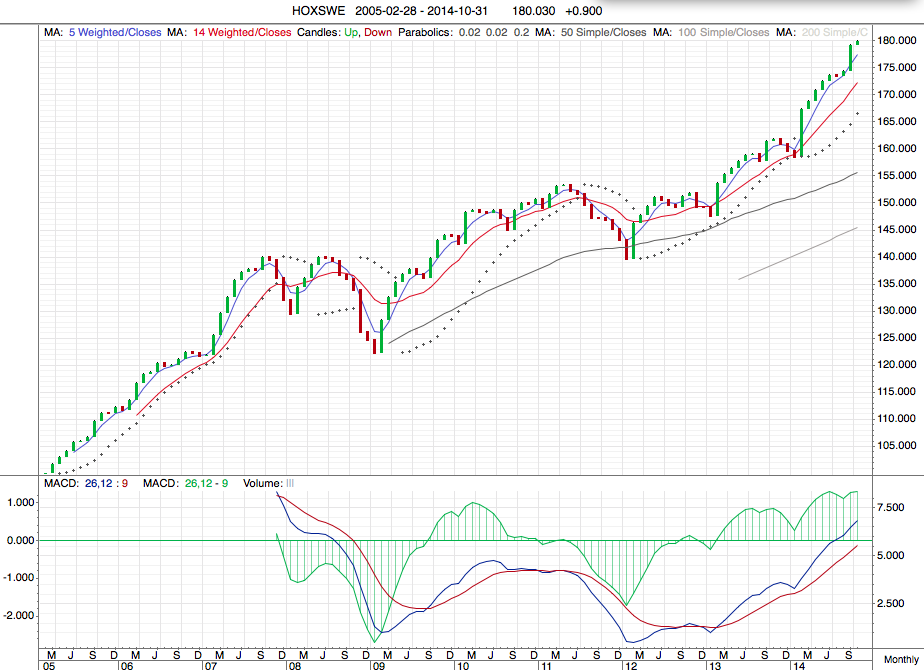

Boprisindex Sverige 2005 – 2011 Källa: Valueguard/KTH |

Under våren 2011 påtalade jag att priserna såg ut att vända ner och i juni utropade jag att nu kraschar bostadspriserna, efter att den tekniska indikatorn MACD signalerade sälj för lägenheter. Detta gjorde att uttråkade semestervikarier på Rapport gav mig lite skärmtid, och resten är historia. Om sommaren har ju alla andra semester, så då får man dragga i dyn efter någon att ha i TV:n.

|

| Lägenhetsprisindex Sverige 2005 – 2011

Källa: Valueguard/KTH |

Efter att återigen varit med i SVT nyligen så drar förstås diverse personer upp att Lars Wilderäng hade fel 2011.

Ja, det hade jag. Grattis, ni kan läsa en graf.

Priserna fortsatte att rasa fram till årsskiftet 2011-2012, men vände sedan snabbt upp igen. Men nu 2014 sade jag inte att priserna kommer krascha nu, utan förr eller senare. Så vad vill de som påtalar att jag haft fel då säga? Att priserna kommer krascha nu, eftersom jag inte ser några indikationer på att det kommer ske nu?

|

| Lägg till bildtext |

Man kan i alla fall konstatera att en banal teknisk analys var korrekt för bostadsmarknaden 2011, och antagligen fungerar utmärkt för att identifiera trendvändningar. Men en trendvändning är inte samma sak som att priserna går till botten.

Vad som var utmärkande för 2011, och som kanske borde tolkas som en signal om att vändningen bara var tillfällig, var att villapriserna dök kraftigare än lägenhetspriserna.

Viss logik fanns förstås i att villapriserna dök snabbare – en villa är trots allt dyrare än en lägenhet. Från toppen i april 2011 dök villapriserna 10.2% på nio månader. Och ja, 10% på mindre än ett år är en krasch för bostadsmarknaden, vi pratar trots allt inte om börsen. Fortsätter man i det tempot i de 3-8 år som en fullständig i bostadsmarknaden kan hålla på, så kan ni räkna ut konsekvenserna själva…

10.2% i villaprisras 2011 kan jämföras med raset på den akuta finanskrisen 2008, som var 11.8%, om man vill ha lite proportioner.

Däremot föll lägenhetspriserna “bara” 5.2% från toppen februari till årsskiftet. Det var en stabil och landsomfattande nedgång.

Frågan blir om vi får se samma mönster upprepa sig när väl kraschen kommer på riktigt? Bostadsrätterna är avsevärt mer övervärderade än villor, men kommer villapriserna verkligen krascha hårdare än bostadsrätter även nästa gång?

Oavsett hade jag fel. Bostadspriserna kraschade bara 5.2% – 10.2% 2011 och nedgången fortsatte inte. Antagligen var denna hicka i bostadsmarknaden bara en björnfälla innan den maniska fasen följde 2012 och framåt?

För maniskt har det blivit. En erfarenhet kring bubblor är ju att de är irrationella och de kan alltid bli värre.

|

| Boprisindex för hela Sverige 2005 – 2014

Källa: Valueguard/KTH |

|

| Lägenhetsprisindex för hela Sverige

Källa: Valueguard/KTH |

|

| Villaprisindex för hela Sverige

Källa: Valueguard/KTH |

Det finns inga som helst tecken på trendvändningar för stunden. Betyder inte att inte priserna kanske toppar exakt just nu, för att vända ner, men någon nedtrend existerar inte idag. Däremot har vi en bubbla, en bubbla som idag är ännu större än 2011. Smällen kommer också bli värre nu när den väl kommer.

Sedan kraschen 2011 har lägenhetsprisindex bara gått ner tre enskilda månader. När vändningen väl kommer lär den märkas…

Alla grafer i inlägget avspeglar Valueguards Sverigeindex, och inte enbart lokala marknader. Sverigeindex omfattar förstås fler affärer och är därför mest signifikant och det enda som eventuell teknisk analys är lämpad på.

16 kommentarer

Men herregud!! Kan du inte bara erkänna att du haft generalfel 5 år på raken istället så blir det mindre pinsamt. Du är nog den enda som kan hitta en krasch 2011.

Det var bara 2011 jag sade att priserna skulle falla. Att säga att något är en bubbla innebär inte att jag säger att de ska falla nu.

Att du har problem med förståelse är inte mitt problem.

Ja nån gång borde det rimligen bli en bubbla, så vem vet kanske får du rätt till slut. Men oavsett; priserna kommer ändå vara högre efter bubbel kraschen än när du började yla.

Unknown: Högre efter kraschen än innan Cornu "började yla"? Menar du inflationsjusterat då, och isf, menar du i förlängningen så kommer bostadspriser alltid på sikt öka mer än inflationen?

Vilken inflation?

Ja jag menar inflationsjusterat.

Och nej priserna kommer inte alltid öka mer än inflationen. Och vi kommer att få sättningar i priset och eventuellt även krascher framöver.

Minns detta inlägg:

http://cornucopia.cornubot.se/2008/11/den-sk-boendekarriren-och.html

Här pratade du om att priserna på villor och lägenheter skulle ner 40% och att "i extremfallet Malmö skall priserna ner 70%". Sen skulle priserna följa KPI.

Om du fått rätt i din prognos hade Boprisindex legat på cirka 90 idag. I själva verket ligger det på 180.

Just saying…

Det kan väl vara inflation någon gång mellan att Cornu "började yla" och att den krasch du syftar på händer?

Så då menar du att det kommer bli ytterligare prissänkningar efter kraschen, för priset har fortfarande inte justerats till att följa inflationen?

Jag tänker t.ex på http://1.bp.blogspot.com/-XEdqxCAfBLM/VDPfUURUetI/AAAAAAAAbc8/v1V-aruF0x8/s1600/bostadsratter_1980-2014p.png

Även om man väljer 1990 som utgångspunkt så skulle det ändå vara ett jätteglapp mellan prisutveckling och KPI.

Mitt svar var alltså till Unknown 🙂

Cornu har rätt i sak, dvs bostäderna är kraftigt övervärderade. Vad han glömmer bort är de krafter som påverkar i bakgrunden, där det inte finns något intresse av en bostadskrasch riktigt ännu. Hela vår ekonomi är uppbyggd på att bostäder ökar i värde för att finansiera konsumtion, sen faller det ut en hel del skatter i samband med varje bostadstransaktion.

De nominella priserna kommer att hållas upp med QE, negativa räntor etc oavsett av Cornu säger.

Även när Cornus förväntade krasch kommer, så kommer inte bostadspriserna att sjunka i nominella termer, för då har vi nämligen hyperinflation (då alla idag låsta pengar från QE mm kommer i cirkulation).

Förlorarna blir de som har pengarna i madrassen, pengar på kontot och pengar avsatta till framtida pensioner (som kommer att betalas ut enligt plan, men problemet är att 1L mjölk kommer att kosta 200kr).

.

Phil, när har Cornu sagt att det ska krascha nu om du menar att han har fel för att det inte kommer ske "riktigt ännu"?

Tyvärr så tror jag du har rätt Phil. Fler människor är skuldsatta över sin genuina levnadsstandard och vi med pengar i madrassen kommer straffas av massan.

Det är tråkigt att jag och min släkt som har god ekonomi och använder den på ett högst ansvarsfullt sätt måste jobba otroligt hårt för att hitta lösningar att föra över kapital till utländska banker, skatteplanera och dylikt för att andra människor tror sig vara värda en viss nivå av leverne som dom inte förtjänat. För att beskriva läget så är jag enbart likgiltig i nuläget. Jag bor i mitt torp och kör min tio år gamla bil, allt för att bekosta en telefonförsäljares nya mercedes och lägenhet innanför tullarna.

Likgiltig hittills, det lär väl gå över till något slags psykotiskt läge längre fram ifall jag drabbas av andra individers brist på verklighetsförankring och självinsikt.

…det sunda hade varit att höja räntorna låta banker och överbelånade spekulanter/idioter ta smällen, sen börja bygga en sund ekonomi baserad på investeringar och långsiktig planering.

Idag styrs vi främmande krafter som inte vill oss väl, samtidigt som vi har politiker som är mer eller mindre köpta via informella löften om framtida välbetalda jobb (vi får se hur Reinfeldt kommer att bli belönad, knappast kommer han att få jobb på något av våra välståndsskapande industriföretag, utan snarare ett skattebefriat jobb kopplat till Bryssel).

.

På vilket sätt skulle höjda räntor drabba bankerna? Deras rapoorter talar väl inte för att de skulle drabbas om räntorna höjdes kraftigt, de klarar sig ju bra med 2.5 % I utlåningsräntor.

Om de kunde ta ut 6 % så skulle deras vinster explodera, tank på att mycket av inlåningen för bostasdslån sker via obligationer köpta av utländska investerare.

Det skulle drabba dem i form av minskad utlåning och kreditförluster när deras överbelånade kunder inte längre kan betala.

Jovisst är bostadspriserna mycket höga I storstäderna just nu och det är ett farligt vågspel för Sveriges ekonomi. Det är ju bara se på rubrikerna om förslaget att amortera lånen till 50%, det framställs som en katastrof för gemene man. Konkurrensverket rycker utt.om. …

Men inhet säger väl att en nedgång stundar de närmaste åren?

Vad skulle det vara? Berätta gärna!

Ingen räntehöjning I sikte de närmaste åren, USA kanske modest höjer räntan nästa år men EU lider av blodbrist och kommer att dröja. RB kommer förmodligen att sänka räntan.

Bankföreningen föreslår amortering till 50 % men det blir säkert en recommendation, man är snabbt ute så att det inte blir en lag. Recommendation kan man alltid kringgå men lagen vill man inte bryta.

Det kommer ej någon avtrappningen av ränteavdraget, annars perfekt att göra det nu med låga räntor.

Fastighetsskatten kommer ej tillbaka även om det är en perfekt skatt att ta in pengar.

Många ser inte stora skulder som en finansiell risk, man ser det som ett bra sätt att få utväxling på bostadsköpet för det går ju alltid upp.. Me ränta runt 2 %så ster sig ett 5 miljoners lån ej så farligt vad gäller räntebetalningen, efter jämkning blir det runt 6000 sek i månaden. Naturligtvis ingen amortering och om man är två så är väl inte det några problem? Detta är dessutom ett extremfall eftersom de som köper dyrt ofta ha en villa/brf som de ligger plus på och då ej behöver låna så mycket.

I Serige har vi ej heller några konstruktioner på lån där låntagaren ej klarar av nuvarnade räntan som Subprime I mycket byggde på.

Så vad skulle ta ned priserna de kommande 3-4 åren? roli

Derivatan kommer att vara postiv lång tid framöver, man får ej heller glömma förstärkningseffekterna vid uppgång précis som de inträffar vid fallande priser.

Men när räntan sticker så blir det inte så roligt men det hander kanske om 5-8 år ?

Hur kan det vara en bubbla ?

Migrationsverket har ju problem att hitta bostäder åt alla 100 000 flyktingar som beräknas komma nästa år. Och de >60K flyktingar som kommit ska ju bo någonstans också…

http://www.di.se/artiklar/2014/11/4/migrationsverket-skriver-upp-prognos/