Marknadsräntorna för obligationer stiger nu över hela linjen, även i Sverige. Detta är helt avgörande för både bolåneräntor och även för den svenska statliga upplåningen. Frågan är om festen är över för den här gången, samtidigt som hushållens skulder är på rekordnivåer och svenska staten nu visar underskott och behöver låna allt mer pengar?

Samtidigt kan man konstatera att det kan vara falskt alarm även den här gången. Räntorna stack nämligen iväg även i februari, men föll sedan tillbaka.

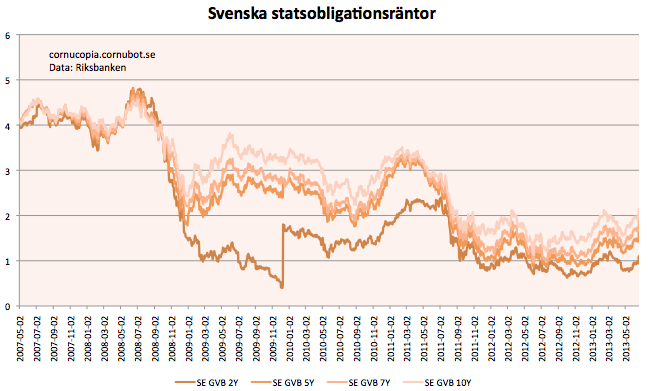

Titta man på statsobligationsräntorna, de långa räntorna för statens upplåning, så är nu räntorna på de högsta nivåerna sedan augusti 2011, generellt.

Inget talar för att räntorna ska vända ner här, utan istället spikar de uppåt i allt högre takt. Vi pratar om 0.15% på en dag 19 – 20:e juni. Gårdagens utveckling är inte med ovan, ska försöka uppdatera graferna när Riksbanken lägger ut gårdagens marknadsräntor.

Det här innebär att Anders Borgs valfläskutrymme snabbt kommer krympa när räntorna sticker iväg och gör det dyrare för staten att låna. Naturligtvis är detta marknadsräntor, dvs baserat på marknadspriset på svenska statspapper och vad staten i själva verket betalar är den ränta som fastställdes när obligationerna emitterades, inte marknadsräntan. Men ny upplåning påverkas av marknadsräntan.

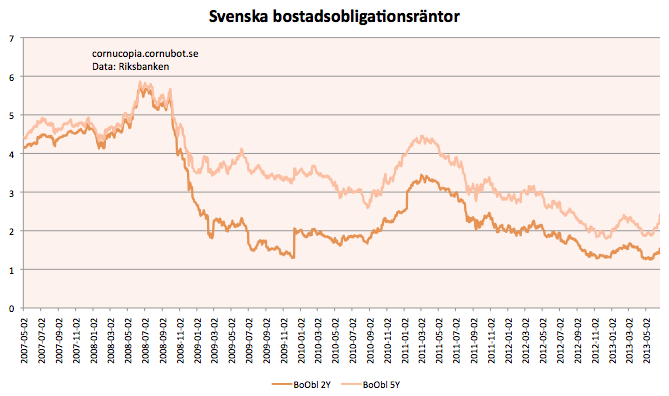

För de flesta privatpersoner har bolåneräntorna mer direkt påverkan. Även här steg räntorna 0.15% på en dag och 5-åriga räntor är tillbaka till nivåerna som gällde som högst i februari. Med gårdagens utveckling gissar jag att man nu även klått februariräntorna.

Nu sitter förstås allt fler svenskar med rörlig ränta och de som redan låst sin ränta påverkas inte. Men att låsa räntan ser alltså ut att bli dyrare. 5-årig oprutad ränta är nu uppe på 3.22% hos Swedbank mot de 3.05% som gällde i januari när jag diskuterade om det var dags att låsa räntan. De korta 3-månadersräntorna har ännu inte tagit fart och de korta statliga räntorna, statsskuldväxlarna, rör sig inte heller speciellt utan förblir låga, mer kopplade till reporäntan.

Kanske kan BLT-kollektivet klara sig med sina låga rörliga räntor ett tag till, men förr eller senare bör även de korta räntorna ta fart. Man ska komma ihåg att årets bostadsbubblerally fått sin näring från de i princip de lägsta räntorna vi sett, samtidigt som skulderna är rekordstora. Stigande räntor i det här läget kommer få konsekvenser.

Och den som tror att de bara hyr sin bostad från banken kanske ska läsa en artikel hos Bonnier/Sydsvenskan där det framgår att åtminstone Danske Bank nu tvingar fram tvångsamorteringar för svenska kunder vars bostäder fallit i värde. Exakt vad jag skrivit om tidigare sker, då möjligheten till amorteringstvång redan finns i det finstilta och så fort man råkar kontakta banken så kommer amorteringstvånget. Den som har sett sin bostad falla i värde blir i praktiken förhindrad från att prata med banken, t ex om nya lån eller krediter, kanske för att sanera mögel eller byta taket, eftersom det innebär att man också drabbas av saftiga amorteringskrav på de gamla lånen.

Men nu får vi se vad som händer med de korta räntorna. Det kan naturligtvis också vara falskt alarm för de långa marknadsräntorna, men obligationsräntorna sticker i princip överallt globalt just nu.

En annan konsekvens är att våra pensionsmedel och andra sparmedel i långa obligationsfonder nu snabbt kommer tappa i värde. Kanske är Nicole Foss deflationsscenario slutligen här, där allting faller i värde, utom likvider, vilket inkluderar korta räntepapper? I så fall gör man förstås helt rätt om man har sina enorma skulder på rörlig ränta.

Tillägg: Uppdaterade räntor, medräknat igår måndag hittar ni nu i ett nytt inlägg. Räntorna har generellt stigit 0.33 procentenheter på tre dagar.

19 kommentarer

Alliansen fick ju in c:a 20 miljarder från Nordeaförsäljningen för att spendera dessa på valfläsk. Sedan kanske dom säger något annat men då dessa är politiker så är dom genom sitt yrkesval inte trovärdiga. För övrigt så räknar staten med att gå i förlust med 168 miljarder i år.

Borg sa att han skulle amortera statsskulden med Nordeapengarna vilket förstås är en ren lögn när han har underskott i statens affärer. Endast om han har överskott kan han trovärdigt säga att han amorterar statsskulden.

Varför stiger räntorna då? Vad är det som har "utlöste" det..?

Kan det inte vara så att Ben nämnt att de kommer dra ner på QE (dvs stödköpa statens skuldsedlar) – det gör ju att man kan förvänta sig att räntan kommer att stiga. Som tydligt är så är det långa räntan som sticker iväg – vilket får betraktas som att marknaden förväntar sig att den korta räntan skall sticka så småningom (t.ex. när Ben även nämner att de kommer höja styrräntan).

för låga räntor(och sjunkande) är deflatoriska. Stigande är inflatoriska. Marknaden ser helt enkelt att det inte finns andra alternativ än stigande räntor eftersom privata placeringar som aktier och företagsobligationer ger bättre avkastning än statspapper på sikt. Kapitalet lämnar nu Japan och Europa mot dollar i placeringar i USA. USA är starkast av alla svaga ekonomier. Bernaken inser att han inte kan styra räntorna(förväntningarna)på längre sikt.

"Naturligtvis är detta marknadsräntor, dvs baserat på marknadspriset på svenska statspapper och vad staten i själva verket betalar är den ränta som fastställdes när obligationerna emitterades, inte marknadsräntan. Men ny upplåning påverkas av marknadsränt"

Jo, men den invändningen får ju anses vara krystad. Vem skulle betala mer för en 5-års obligation vid emission än man skulle betala för en 5-års obligation i andra hand. Det är ju liksom samma produkt och tämligen likvärdiga (kan skilja sig lite i förfallodatum iofs). Så emissionen sker nog till ganska exakt samma pris som motsvarande obligationer handlas för på marknaden.

Ja, exakt.

Dock finns det alltid någon besserwisser, som om jag inte skriver ovanstående, måste infoga att statens befintliga lånekostnader inte påverkas.

man skulle förstås betala mindre….(besserwisser)…eftersom det är enda huvudanledning för köparna att låna ut "nya pengar" till emittenten istället för att köpa på 2:handsmarknaden. Däremot används kupongräntan som "intresse-differentierare". Statens återförsäljare(dealers) ställer auktions-priser som förstås ligger under marknadspriserna för samma durationer etc på 2:a handsmarknaden. Prisskillnader i övrigt beror tillgång och efterfrågan vid emissions-tillfället.

@rttck

Nej det skulle man inte eftersom det skulle innebära att de som är intresserade av att köpa den på andrahandsmarknaden då lika gärna kan lägga ett bud vid emissionen. Det är ju trots allt i stort sett samma produkt (den enda skillnaden kan vara att förfallodatum kan skilja sig).

Just förekomsten av att man kan vinna pengar på differensen oavsett på vilket håll det diffar gör att skillnaden bör bli ganska blygsam.

som sagt…prisskillnaden är oftast liten och vitsen med nyemission är just att köpa billigare än på 2:a handsmarknaden(c.p). Förfallodag är parantes-preferens i sammanhanget. Som (slut-)kund gäller ju återförsäljar-priser från auktionen och inte budpriserna per se. Och eftersom återförsäljarna är "skyldiga" att köpa av staten så hamnar priserna ofta något under 2:a handspriserna(vinstmarginalen). För att återförsäljarna även skall kunna "sälja" sina lån gäller även där "rabatter".

Någon skyldighet att köpa av staten föreligger väl inte? För övrigt så är det ju ändå så att man går igenom en fondkomissionär när man köper i andra hand och man får även där ett något sämre pris än fondkomissionären får.

Eftersom det bara är dessa som kan delta i auktioner och som kan handla direkt på börsen så föreligger ju situationen att dessa fritt kan välja ifall de skall köpa papprena på börsen eller av riksgälden – möjligheten att göra en vinst på differensen föreligger alltså.

Så i praktiken så är det samma ränta som staten får betala.

Man kan säga att finansdepartementens(RG) återförsäljare/dealers är skyldiga att ställa priser, dvs man är en avtalsmässig "marketmaker" åt staten vilket i praktiken innebär att de måste lägga anbud vid emissioner. Är efterfrågan i marknaden låg så blir auktionspriserna därefter. Sköter de sig inte så blir de av med dealer-avtalet och därmed chansen att bedriva räntearbitrage mot marknaden. Reglerna ser lite olika ut i olika länder och lån men det existerar garanterade volymköpskrav. Inte minst i USA.

När jag hade köpt bostadsrätt gick jag ganska snart ner till halvtid och vågade sedan inte prata med banken eftersom jag befarade att de inte skulle acceptera mina låga inkomster. Amorteringskrav eller högre ränta hade kunnat blivit jobbigt.

Det låter ganska märkligt i mina öron att likställa skulder på rörlig ränta med likvider.

@Kuckeliku

Du får isf hoppas att bankerna inte bedriver någon slags övervakning av gäldenärernas inkomster. För är det skrivet i avtalet att det skall amorteras vilket det väl alltid gör i de allmänna vilkoren (och avsteg från dessa är tidsbegränsade) – så rent juridiskt räcker det med att banken riktar krav på att du skall betala amorteringarna mot dig.

"Det låter ganska märkligt i mina öron att likställa skulder på rörlig ränta med likvider. "

Jo det gör det, men vem är det som har likställt skulder med likvider öht?

Cornu; Du glömmer kanske bort att vi för första gången sedan 2004, typ, fått en högre topp/botten. EN indikation på vad som väntar! En brant(-are) räntekurva.

räkna med ca 1%-enhet högre ränta(10-åring SO) i nuvarande första uppgångsfas innan större nedgång(börsras av klass någongång i höst?)

Glömmer inte kanske. Har inte tittat på det alls.

Du har helt rätt. Högre botten och högre topp (som inte toppat ut än…) visar ju att trenden är bruten och att räntorna nu ska upp. En procentenhet är inte orimligt.

I långa loppet så är det ingen nackdel med högre räntor för pensionsförvaltningen. De har en mycket långsiktig placeringshorisont och behålle rofta obligationer till dess de förfaller. I långa loppet kan det var mycket postivt med högre räntor; se länsförsäkringar som har svårt att hålla utlovade avkastningar med dagens låga räntor.

absolut…hög tid att marknaden låter räntorna "normaliseras" på de längre löptiderna.