“Säljarna är marknadens sista optimister” – Anders Kyhlstedt, VD Booli i tidningen BLT

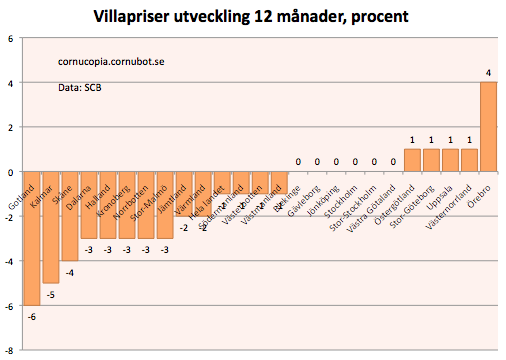

Enligt SCB:s småhusbarometer förra veckan fortsatte villapriserna nedåt i landet, sett till 12 månaders utveckling, som alltså justerar för säsongsvariationen. Nedgången mattas dock av, då priserna nu bara är ner 1%, men man ska komma ihåg att vi nu är inne på den period där priserna föll hårt förra hösten.

|

| Villapriser på 12 månader

per län eller storstadsregion |

Som värst föll de mot slutet av året och gissningsvis kommer det runt årsskiftet se ut som att priserna stigit i hela landet på 12 månader.

Men väldigt få shoppar efter en bostad i hela Sverige. De flesta letar bara i en region och det är alltså den lokala eller regionala utvecklingen som är intressant för individer. Det är på -5% i Kalmar län som de där boende förlorar pengar och inte på att priserna bara fallit 1% i hela landet. Starkast utveckling visar Örebro och Örebro län upp och för enskilda kommuner är statistiken väldigt spretig. T ex är bostadspriserna i Borås upp 2% på 12 månader, men 13% på en månad, dvs de var på elva månader ner ca 11% före det senaste skuttet.

|

| Villapriser på 12 månader

i större kommuner |

Vad enskilda extremrörelser likt den i Borås beror på i vissa kommuner kan man fundera över. Lägre omsättning kan orsaka extrema rörelser när större andel premiumobjekt går under klubban.

Andra kommuner med stora prisökningar den senaste månaden är Lund, Järfälla, Mölndal och Kalmar. Den senare trots att Kalmar län gått -5% på ett år.

I den så passande titulerade tidningen Gota Media/BLT, ifrån Blekinge län, så rapporterar Boolis VD Anders Kyhlstedt1. hårda ord.

“– Vi går en trögare marknad till mötes, säger Boolis vd Anders Kyhlstedt.

På bostadssajten Hemnet finns siffror som visar att också antalet försäljningar minskar. I slutet av oktober var nästan 1 000 färre villor till salu än motsvarande tidpunkt ett år tidigare.

Anders Kyhlstedt säger att en förklaring till att annonserna ligger allt längre tid och till sist med sänkt utropspris är att säljarna ofta har överdrivna förhoppningar om hur mycket man ska få betalt.

– Säljarna är marknadens sista optimister, säger Anders Kyhlstedt.”

För övrigt kommer det kommunala bostadsbolaget Ronnebyhus att riva ytterligare 120 lägenheter i Kallinge, efter att redan rivit 50 stycken. Man vill ju inte riskera att få en flyktingförläggning så nära en av landets två kvarvarande krigsflygflottiljer. Någon bostadsbrist föreligger iaf inte i Blekinge län.

Det tar nu ett halvår att lyckas sälja sitt hus i Blekinge.

Men naturligtvis kommer folket i Stockholm tro att de representerar resten av landet. Villapriserna i Fjollträsk2. är nu upp 1% på tolv månader. Men även i Stor-Stockholm är bilden splittrad. Villorna är -2% i Nacka, -5% i Haninge kommun och -1% i Huddinge, medan de t ex stiger 2% i Botkyrka som starkaste kommun i Stockholmsområdet.

1. Jag har precis redigerat första returen av Midsommargryning från min redaktör, och 3x Anders Kyhlstedt ovan hade åkt rakt i papperskorgen. Nu var det få störande upprepningar som redaktören slängde i mitt fall.

2. Som sagt så röstade en majoritet av bloggens läsare fram att Fjollträsk heter just Fjollträsk och inte vare sig Tjockhult eller Stockholm.

32 kommentarer

Statistiken är fel. Det är uppenbart för alla att hus/lägenheter inte går att sälja till topppriserna. Och det skulle alltså bara handla om nån procent hit eller dit?

jag skiter i vad statistiken säger. Nånting är uppenbarligen fel.

Statistiken är medelvärden. Hade varit intressant att se medianen…

Rapport från Jönköping: Paret vi känner har nu fått en köpare till sin villa. Köpt 2007 för 1,8 milj. Renoverat för några hundra tusen. Tidigare i höst föreslog mäklaren 2,2 milj, men de satte ut den för 2,3 för en första visning. Efter första visningen kom det in ett bud på 1,8 milj. Efter andra visningen med dussinet besökare kom ett enda bud på 2 miljoner som accepterades.

Anekdot från vänninans arbetsplats om villor som fått stå uthyrda i halvår resp ett år innan de såldes.

Detta med vikande omsättning känns igen från alla andra länder då nedgången inleds.

Borde inte även de mest galna budgivarna i storstäderna börja lugna ned sig nu med varselvågen som tilltar?!

Här i Småland är i a f nedgången tydlig som sagt och det verkar ha fryst till rejält nu under senhösten. Då är ändå snittpriset villa Jönköpings län 1,4 milj jfrt GBG 3 och Stockholm 3,8 enl SCB.

Jag begråter regeringens "motoffensiv" till fastighetsbubblans förmån ( ROT/ Fastighetsskatt, o s v ) för några år sedan. Hade inte den varit hade vi kanske haft en nedgång ungefär likt Danmarks bakom oss och redan varit igenom en bit.

Nu är bubblan så motståndskraftig och subventionerad att det tycks behövas en rejäl lågkonjunktur för att få ned priserna. Det är nästan så att jag välkomnar en dylik, även om mitt eget skinn går åt, så att vi kan få en sundare samhällsekonomi och ett friskare samhälle på sikt. Ett samhälle där pengarna går till annat än räntebetalningar till bankerna och mångmiljonskulder inte är något gängse, serien Solsidan inte är idealet ( var ju ursprungligen satir ), boendet inte är något spekulativt och innestängande/utestängande.

Det där stämmer nog ganska bra även i resten av landet Kons. I den ort jag bor i (inte så svårt att gissa) upplevde jag priserna något högre 2007 kontra 2012 på småhusmarknaden om man tar hänsyn till rust. Brf står dock högre nu än då med tämligen svårbegripliga priser.

@Kons

Båtmarknaden dog först, efter det var det fritidsbostäder.

Prisfallet har kommit till bostäder lite utanför kärnorna men det kryper närmare hela tiden. Finns fortfarande gott om folk som har rätt feta plånböcker och som tävlar om de få bostäderna som dyker upp i centrala delar. Kanske är det föräldrar som köper till barn, eller gamla som flyttar från huset in till bostadsrätt.

Göteborgsområdet har jag bäst koll på och är man beredd att bo c.a. 3 mil utanför kan man göra ordentliga kap. Var nyligen och tittade på en grym villa på nästan 300 kvm, extremt fräsch med bra planlösning och kvalitet (underhållsfritt). Men villan låg runt 3 mil ifrån Göteborg i område där det inte ligger mataffär och lite taskig lokaltrafik (bil är ett måste).

Högsta bud är 2,3 miljoner. Samma villa en mil närmare Göteborg med bättre lokaltrafik och priset hade varit det dubbla.

Hade de försökt sälja för knappt två år sedan hade de lätt fått över 3 miljoner, kanske drygt 4 miljoner. Området är stendött precis som andra villaområden som ligger lite ensligt en bit från centrala göteborg.

@dopad

Intressant! Är det längs med RV40 då, såsom Rävlanda, eller vad?

Enl pyramidsspelets anatomi torde prisnedgångarna börja underifrån med förstagångsköparna som inte lägger/kan lägga lika mycket, vartefter de längre upp i kedjan ( d v s andragångsköparna ) inte kan få lika mycket som tidigare för sitt boende, o s v. Längst upp fortsätter folk att "parta" som att inget hänt ett tag till innan de blir på något sätt blir varse att de betalar mer än nödvändigt.

Det är också den iakttagelsen du gör med geografin och de perifera lånen båt och fritidshuslån. De som går direkt från HR till villa gör det till Olofstorp, Bollebygd, o s v. Har man mer lite mer pengar men ändå är förstagångare kanske det blir Sävedalen, Paertille, o s v. Vi borde enligt den teorin se prisnedgångarna komma (om än i glacialt tempo ) från kranskommunerna, in över östra GBG innan de med något års fördröjning når sydvästra GBG:s villaområden och Örgryte.

Är det inte ganska pinsamt att kalla Stockholm för Fjollträsk i en blogg som utger sig för att vara seriös?

Nej.

Har Cornu någonsin utgett sig för att vara seriös? Det har isåfall gått mig totalt förbi… Jag trodde det var satir det sysslades med här.

Cornu är inte seriös. Möjligtvis allvarlig.

The Man

Ja, det kan man väl ta som ett hälsotecken. Bra, tycker jag, att folk tar ett halvår på sig för att göra upp sitt livs kanske största affär.

När det gäller statistikens inbördes rangordning så verkar det som brf är mer motståndskraftigt? Dels kan det väl ha att göra med att det är fräckt att bo i innerstan, men det kanske också kan vara så att en del villaspekulanter faktiskt får kalla fötter och köper något mindre och billigare, dvs en brf-lägenhet? I så fall också ett hälsotecken.

När det gäller Skåne så är det ju inte isolerat. I avkroken Stockholm verkar det som att man kan bli sittande på nåt pendeltåg i timtal men i Skåne kan man ta tåget i 20 min, sen är man på en internationell flygplats och därefter i världsmetropolen Köpenhamn. Tyvärr har väl då den danska bopriskollapsen inflytande även på den svenska sidan av sundet.

Helt korrekt om Skåne. Går att köpa en prima villa för runt en miljon inom 20-30 minuter med pendeltåget från Malmö/Lund.

I BRF döljs ju skuldsättningen. Om man skulle behövt betala andelen i föreningens lån skulle nog priserna vara lägre. I villan blir skuldsättningen transparent.

Sedan är ju divergens mellan olika tillgångar som klubbmedlemskap och villor ett tecken på att marknaden inte är vad den varit.

Med tanke på att man har dold skuld i en BR så är det tveksamt ifall man kan utläsa något vettigt från den statistiken ändå såsom den är utformad. Om priset för en BR är 30tkr/m2 och BRFen har lån på 30tkr/m2 så kostar den ju 60tkr/m2, stiger priset till 40tkr/m2 efter ett kapitaltillskott som sänker BRFens lån till 10tkr/m2 så säger statistiken att priset har stigit till 40tkr/m2 medan den egentligen nu kostar 50tkr/m2 mot tidigare 60tkr/m2.

BR-köpare som ofta inte vet vad de köper ser dock bara de 30tkr/m2 resp 40tkr/m2 och tror att de köper en lägenhet.

Jo, 15%-kravet kanske gör sitt till? Köper du en bostadsrätt kräver banken inte att du också ska lägga upp 15% av brf:ens lån också. Vilket alltså innebär att en brf rent allmänt kan köpas med en lägre kontantinsats.

Sen är det ju inte gratis, för de där lånen kommer tillbaka på månadsavgiften så klart, men det är ju en annan femma.

Man kan ju även fråga sig vad man lämnar i säkerhet till banken vid BRF-köp. Själva byggnaden inklusive lägenheten har ju redan lämnats som säkerhet till bostadsrättsföreningens lån. Banken nöjer sig alltså helt galet med att man lämnar sitt medlemskap i en förening som säkerhet för att låna miljoner till snuskigt låg ränta? Eller har man lägenheten som säkerhet två gånger?

Panaxia tex är ju polisanmält för bedrägeri för att belånat sina säkerhetsväskor två gånger men i detta fall godtar banken att två olika juridiska kunder belånar samma sak på varsitt håll?

Bostadsrättsföreningen pantsätter fastigheten som har ett avkastningsvärde eftersom den dag föreningen går i kk kan fastigheten säljas till ett pris utifrån de potentiella hyrpr som kan tas ut för lägenheterna. I ett sådant fall är medlemskapet i föreningen värt 0 kr. Dock får man hyra av den nya ägaren, om man vill.

De föreningar som består av småhus, friliggande eller radhus, kan som alternativ likvideras och fastigheten styckas. I ett sådant fall kan melemmarna köpa sitt eget boende för andra gången.

Den enskilde medlemmen kan belåna rätten att bo i lägenheten, den följer av medlemskapet. Om föreningen har sunda ekonomier så har den rätten något värde (troligen) även i framtiden.

Belli: statistiken för BR-priser omfattar mig veterligen inte andelens del i BRFens skuld eller månadsavgiften, det hade varit lättast att räkna in BRFens skuld i priset (som man gör i Norge enl uppgift) än att räkna om månadsavgift i priset (skulle kräva att man sätter kalkylränta på något sätt).

Ville: När man lånar till BR-köp så är det bostadsrätten som sätts som säkerhet – egentligen inget konstigare än att du kan belåna bilen eller aktier. Det är två olika saker som belånas (fastigheten respektive bostadsrätten), det är inte så konstigt om man vet vad en bostadsrätt är.

Det är ju bra att priserna går sakta nedåt då det kommer vara enda sättet för att bringa någon slags ordning på bo marknaden och i skuldsättningen. Tyvärr kommer några få betala dyrt för detta, det farliga är väl att det inte får gå för fort. Skulle vara kul och istället se vad säljarna vinner/förlorar på en försäljning. Och det lär väl inte bli panik på marknaden så länge folk inte går jätte back på en försäljning. Jag menar om jag köpte en bostadsrätt 2005 för 500000 kr och får den värderad till 1 miljon 2010 men säljer den för 800000 idag så har jag ju tjänat på affären men sålt den i fel läge bara.

Dom stora förlorarna kommer vara storstadsfamiljerna som idag vill flytta till större/mindre. Som Cornu sagt förut så finns det fina boenden utanför storstäder till mycket bättre priser.

Om priserna hade legat på +10% för året men -5% senaste 3 månaderna – hade du då skrivit att priserna fortsatte att stiga? 😉

Tittar man på SCB:s siffror (som du selektivt plockar ifrån) så ser man att priserna stigit sedan i mars.

På 6 månader: Upp

På 3 Månader: Upp

På 1 månad: Upp

På 1 år: Något ner (1%)

Rättelse: på 1 månad är det +-0.

Jag hörde på radio i morse, P1, att villapriserna i Malmö var ner 13 % sedan 2007. Inflationsjusterat motsvarar det 20 %. Lägenheterna var bara ner 8 resp 12 %

Stämmer bra det. Behöver inte vara så mkt mer nedsida i Malmö/Skåne, kanske bara 10-20% till på villor. Går ju redan köpa. endelstationsnära för miljonen.

Jag tycker mig märka att bostadspriserna fått en liten kick nu efter sommaren, antagligen pga. börsen återhämtat sig och lägre räntor.

Känns som det måste till MYCKET för att det ska falla, typ massarbetslöshet eller extrem rädsla.

Vad än skuldkvoten är känns det inte speciellt dyrt att köpa villa/lägenhet just nu. Villa för 2,5M (2M lån), är bara 3600kr i månaden efter ränteavdrag (3,1% ränta), sen tillkommer säg 3000kr för drift och 2000kr för underhåll/renoveringar, totalt 8600kr i månaden för ett helt hus. En lägenhet på 1,5M med 1,2M i lån och en avgift på 4000kr blir ca 6200kr, antagligen billigare än flesta hyresrätterna.

Att räntan helt plötsligt skulle sticka iväg känns väldigt icke-troligt, tom. 10 års räntan är nere på 4% (utan rabatt) och fallande.. förstår ni inte att det är ni utan lån som subventionerar dom som har lån?

Nocab, som sagt så struntar du i att amortera. Strunta även i att betala räntan så blir det ännu billigare, i princip gratis…

Problemet är som sagt att du bortser från amortering. Dessutom bortser du ifrån att man inte kan räkna med att räntan inte kan förväntas vara såhär låg på sikt. Räkna på vad som hänt ifall du bundit räntan på 5-10år istället – det är ju de framtida räntorna banken förväntar sig de närmaste 5-10åren (du tror väl inte att du är bättre på att förutspå räntan än banken).

Anledningen till att man skall hålla ner skuldkvoten är att man skall kunna klara sig ifall något dåligt händer.

En BR/ÄR bör för övrigt vara billigare eftersom den boende står för större risker än i fallet HR. Man är bara korkad ifall man inte anpassar sin ekonomi efter detta faktum.

"förstår ni inte att det är ni utan lån som subventionerar dom som har lån?"

Jo, jag tror att de som inte har lån ofta är tämligen kunniga angående ekonomi och känner till räntesubventionen, men till skillnad från andra kanske inser att det ändå inte är ett bra argument för att skuldsätta sig över öronen.

Bland de dåliga sakerna som skulle kunna hända är att dessa subventioner avvecklas – då blir det inte kul för de som baserat sin ekonomi på antagandet att räntan aldrig kan stiga…

Man kanske måste ta med det i beräkningen, har du rätt i, även om det inte direkt är jättetroligt. Samma sak när man är skuldfri, får man ta med i beräkningen att subventionerna kanske tom. ökar, eller att folk kan får sina lån avskrivna i en extrema kris.

Jag är själv skuldfri och sitter på en hög pengar, men jag är sjukt orolig över att förlora dom. Känns som dom bara blir värda mindre och mindre, att jag tar mycket större risk än dom som belånar sina bostäder.

Sålänge man inte är fordringsägare så behöver man bara oroa sig för att skatten höjs (för att subventionera räntor och baila ut banker). Sålänge politiska systemet är något sånär sansat kommer detta ske genom beskattning av inkomst.

Om politikerna tappar helt känsla för rim och reson så gäller det att vara med på noterna och lämna landet medan tid är.

När det gäller amortering så är det inte i sig en kostnad, men man skall ha i åtanke att en byggnad inte har obegränsad livslängd – i företagsbokföring skall man t.ex. skriva av byggnadens värde på 50år. Räknar man så så kommer amorteringen motsvara den kostnaden. Vissa byggnader har dock längre livslängd än så, men det finns exempel på byggnader som råkar ha betydligt kortare livslängd. Om man använder utrymmet som amorteringen ger till livslängdsförlängande underhåll så blir amorteringen fonderad kostnad.

Att se till 10-års-räntan avsåg bara att visa på att man inte kan räkna med dagens låga ränta i framtiden – inte att man skulle räkna med att räntan säkerligen kommer rusa till astronomiska nivåer. De som tittar på 3-månadersräntan när de skall besluta om en affär som får konsekvenser flera decennier fram i tiden tänker inte längre än näsan räcker. För övrigt för att kunna ha bra förhandlingsposition bör man ha måttlig skuldsättning.

Frågan är inte ifall man har råd med huset under ideala förhållanden, frågan är ifall man har såpass robust ekonomi att man klarar av att det blir sämre. Det finns endel som lägger sig på gränsen till vad de klarar av ekonomiskt dvs i praktiken har för hög skuldkvot. Jag kan se framför mig snyfthistorierna som kommer dyka upp i pressen ifall räntan stiger eller om bankerna börjar kräva att man amorterar.

Angående amortering är det ju ingen egentlig kostnad då det samtidigt ökar "värdet" man har i huset med samma summa.

Men visst, man kan lägga upp det på ett annat sätt, säg att vi amorterar 3000kr i månaden istället för att lägga undan 3000kr i månaden för framtida underhåll. Efter 3 år har man då sänkt belåningen med ca 100 000kr, detta växande "överskott" kan sedan användas till att ta upp nya lån på fastigheten när man behöver göra ett underhåll. Givetvis ser man till att aldrig hamna över 75% belåning och bara låter de nya pengarna gå till underhåll, inget annat.

Anonym: nu trodde du att du var smart va 🙂 Men om du tittar på 10 års räntan ligger den på ca 4%, går nog få ner mot 3,8% med rabatt, mitt exempel räknades på 3,1%, men visst, ökar vi det 0,7% (ca 0,5% efter avdrag) blir det bara 800kr mer i månaden.

Hur man än vrider och vänder på det kostar ett normalt hus i Sverige inte mer än 10 000kr i månaden. Har man inte råd med detta bränner man pengarna på fel saker och måste prioritera om.

Imorgon kommer nya bostadspriser från mäklarstatistik och jag tror inte på ett prisfall, snarare tvärtom.

Är det inte lite motsägelsefullt att ekonomisk kris i sig ska krascha bostadspriserna? ju längre det går knackigt kommer ju räntan att hållas nere och med det boendekostnaden.

Och om det pekar neråt i en längre period hinner ju familjerna som bor i sina villor betala av sina bilar etc och med det skapat utrymme för lägre inkomst av nåt slag.

Visst blir det säkert svårt att sälja så de som "tvingas" kommer ju att göra en dålig affär men jag tror att det rör sig om fåtalet..

Det är väl det som blir lite kämpigt när man kör amorteringsfritt, du förstår skulden minskar inte så där otroligt mycket då, särskilt inte jämfört med någon som amorterar.

Nej men med all propaganda i stil med denna blogg nu så kommer nog många att börja se om sitt hus och framförallt inte dra på sig andra lån.

Och om man då tex skippar att byta bil som exempel har man ju frigjort ett utrymme på 2-4000 som kan läggas på ett infört amorteringskrav eller beta av lite av mellanskillnaden på restskuld från förlustförsäljning.

Givetvis kommer marknaden att stagnera rejält men jag har svårt att tro att så många drabbas av skräckscenariot att lämna huset..