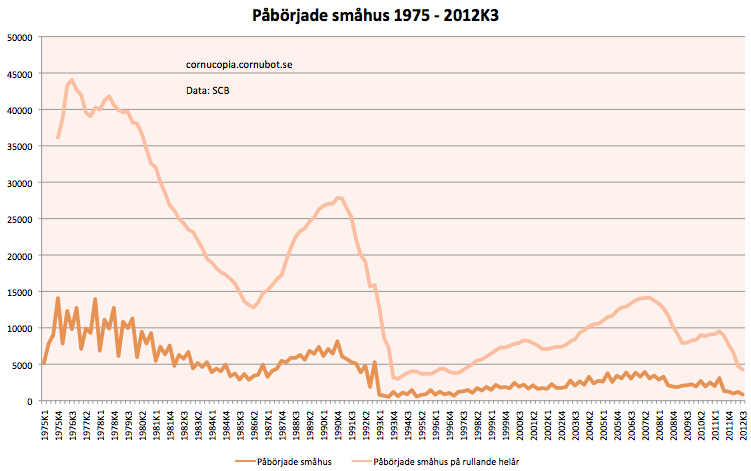

SCB släppte i torsdags ny statistik över bostadsbyggandet i Sverige. För småhusen innebar det det lägsta byggandet för tredje kvartalet sedan 1993. På rullande helår såg det bättre ut och var inte sämre än sedan 1997. Senast 1996 var byggandet årets tre första kvartal på så här låga nivåer.

|

| Småhusbyggandet 1975 – 2012K3 |

Vi är alltså nere på nivåer i byggandet från under eller efter 90-talskraschen, utan att bostadsbubblan ännu har kraschat.

Småhusbyggnarna gråter förstås ut och skyller allt på Finansinspektionens bolånetak. Det är tydligen synd om småhusbyggarna, som inte längre kan leva på att de svenska hushållen tar på sig skulder för resten av livet och lite till. En ledtråd till branschen: Om er överlevnad bygger på att folk ska ta på sig skulder de aldrig kan betala tillbaka, så har ni inte en hållbar affärsmodell. Beklagar.

Bygger hela ens affärsidé på ohållbar skuldsättning hos kunderna, så når man förr eller senare mättnad på skuldtorskar. Men det byggs faktiskt fortfarande hus, bara inte i närheten av tidigare nivåer.

Ändå har de svenska hushållens skulder fortsatt uppåt, även om det inte sker i samma takt som tidigare.

Det är också inom just villapriserna som vi ser de tydligaste prisfallen i större delen av landet. Samtidigt har vi konstaterat att lägenhetspriserna fortfarande håller emot.

|

| Lägenhetsbyggandet 1975 – 2012K3 |

Det visar sig också att byggandet av lägenheter fortsätter vara relativt starkt. Byggandet av lägenheter är starkare än senast 2009, både för kvartalet, rullande helår och för årets första tre kvartal. Även om lägenhetsbyggandet avtar så är det långt kvar till krisnivåerna från 90-talet.

Antagligen kommer vi dock dit, på samma sätt som vi framöver även kommer få se fallande priser på just lägenheter. Men än så länge är det inte samma panikläge som för villorna. Man kan inte prata om 90-talsnivåer än. Inte ens kraschen 2008 – 2009 tog ner byggandet till de låga nivåer vi såg under 90-talskrisen. Det riktiga stålbadet för lägenhetsmarknaden är åtminstone inte här än, även om småhusbranschen redan är i kris.

En anledning till skillnaden mellan branscherna är att det är så oerhört mycket lönsammare att bygga lägenheter. Där kan man om inte få betalt dubbelt – både av föreningen och klubbmedlemmarna, så åtminstone kan man ta ut överpriser eftersom de flesta klubbmedlemskapsköpare i våra bostadsrättsföreningar inte tittar på föreningens skulder och orealistiska ekonomiska planer. Mer mark och speciellt den bästa marken går därmed till byggandet av lägenheter. Det som blir över till att bygga småhus på är helt enkelt inte lika attraktivt. Och man kan inte låtsas sänka priserna på en villa genom att höja föreningens belåning och sänka lägenhetspriserna.

Slutsatsen är att småhusbyggarna borde sadlat om till att bygga bostadsrättsföreningar i radhusform, där man kunde gömt undan det verkliga priset i föreningens ekonomiska plan, med obefintliga amorteringar och orealistiska månadsavgifter. Men det är förstås svårt att konkurrera om marken, när man kan sälja så mycket fler lägenheter per markyta än vad man kan sälja radhus.

Oavsett ser den gamla sanningen ut att gälla: Ju mer man bygger, desto högre priser får man. Obefintligt byggande går hand i hand med lägre priser.

23 kommentarer

En lösning för småhusbyggarna är att göra om villorna till bostadsrättsvillor som i det här fallet med en bostadsrättsförening bestående utav 5 villor!

http://www.besqab.se/bostaeder/intresseanmaelan/traedgardsstaden-i-vallentuna/projektet/

Tidigare var de till salu som enskilda fastigheter på 4,05 milj och 4,29 milj styck (inflyttning cirka augusti 2012). Ingen nappade trots att det är ett stenkast till Vallentuna centrum. Nu säljs de som bostadsrätter på 2,89 milj och 3,19 milj styck med en avgift på 5458 kr/mån. Avgiftsfritt första året vid snabbt köp och ingen ekonomisk plan tillgänglig på nätet vad jag kan se. Tanken var förut att bygga ytterligare 6 villor samt flera radhus men detta verkar ligga i malpåse ett tag.

Tilläggas kan att det har byggts väldigt mycket i Vallentuna de senaste 10 åren med en hög inflyttningstakt.

Svenskar gillar tydligen föreningslivet! Varför sätta sig i en sån förening med risken att bli ensam ansvarig för hela driftskostnaden och lånen?

Samma sak i Umeå. Projektet är en lång historia som cornu skrivit om tidigare:

http://cornucopia.cornubot.se/2012/01/far-byggherrar-agera-bank.html

Etapp ett om fyra radhus byggdes och första huset såldes för 4+ mkr. Övriga tre stod osålda i över ett år innan byggaren kom på att göra en brf istället. Vips, 2.350 mkr istället, 5580 kr i månadsavgift och på köpet får du delad ekonomi med dina grannar.

http://www.booli.se/bostad/lagenhet/haga/generalsgatan+7c/1308081/maklare

Jo, exemplet i Umeå är liknande med en pytteliten förening, dock bestående av radhus. Min poäng var att man inte behöver bygga radhus för att kunna sälja dem som bostadsrätter. Villor går tydligen alldeles utmärk att sälja som bostadsrätter – åtminstone hoppas byggherren det. Det är visserligen små tomter i detta fall men det är inte ens kedjehus utan helt fristående byggnader.

Eventuellt skulle det kunna vara något ekonomiskt fördelaktigt med en BRF jämfört med en "riktig" villa eftersom man slipper kostnader för pantbrev och lagfart men risken i detta fall känns mycket avskräckande.

haha…hur dumma är folk. Dessa 4 milj. + kostar ju fortfarande samma pengar om inte ändå mer (byggaren kan ju passat på att ta ännu större lån).

Varför tror du ägarlägenheter aldrig blev något i Sverige, där det inte finns några skulder att dölja i BRF?

När den nya istiden kommer sjunker fastighetsmarknaden i Canada, Skandinavien, Baltikum, Ryssland, Polen, Tyskland och Nederländerna till noll under tyngden av 3 km is.

Istiden kan enligt många forskare redan påbörjas i vår livstid dvs inom 50 år

se intressant resonemang nedan

http://fredmanpakvarnberget.blogspot.se/2010/02/istiden-kanske-redan-ar-har.html

och även här http://www.sgu.se/sgu/sv/geologi/klimat/klimat_del5.html

Ett gott råd är att inte binda pengar i mark och hus de närmaste decennierna.

Varför är det så svårt att förstå låneökningstakten Cornucopia?

Vi har haft en ökning av bostadspriserna under en längre tid-så långt är du med hoppas jag!

Den som säljer köpte då billigare i allmänhet-eller hur?

Den som köper tvingas köpa dyrare som en följd av ovanstående. Jag tar det på mattelättnivån!

Därmed ökar lånestocken på hus efter hus, lägenhet efter lägenhet. 20 års normalt innehav och värdeökning på 80% ger 4% per år -allt annat lika.

Frågor på detta!

Nu har du väl ändå rätt höga krav på Cornu?

Ökningen av disponibel inkomst har varit 50% under 2000-talet, men ökningen av bruttoinkomst ligger närmare 30%.

Sen har säkert lönerna ökat mer där det frigorts mer kapital.

Här är en intressant presentation av husköparnas psykologi: http://www.voxeu.org/article/why-housing-such-popular-investment-new-psychological-explanation

Gissar jag rätt så är vi precis vid starten då även bostadsrätter tappar motståndet och börjar sjunka. Varselvågen slår igenom

För någon månad sen såg jag något intressant på väg till jobbet. På en villagata med hus som såg ut att vara byggda ungefär samtidigt (gissar någon gång på 70-talet) så höll en bygg firma på med att byta tak på 3 hus samtidigt. På hemvägen svängde jag in på området och såg att i princip hela gatan med 30-35 hus hade bytt tak samtidigt. Det låg kvar lite byggmaterial så det var säkert att alla utförts av byggfirman. Detta vara alltså villor, inte bostadsrätter.

Är det vanligt att sånt här sker och hur mycket pengar går det att spara om man går ihop så där 30-40 hus och gör en upphandling?

Inte särskilt mycket men det varierar stort mellan olika hantverkare, jag personligen hatar att jobba med föreningar, föredrar separata kunder med separata avtal. Är husen identiska så jag hade kanske gett 20% lägre pris än normal på arbetskostnaden efter rot, material finns det inga marginaler på. Normalt sätt kostar ett takbyte 1/3 material 2/3 abete, dvs 1/2 material 1/2 arbetskostnad efter rot.

En villaägare kan väl inte gardera sig med bostadsbidrag?

Däremot kan en ägare av hyresfastighet förlita sig på att en överbeskattad f.d. villaägare som förlorat pengar på sin villaaffär får bostadsbidrag när man flyttar från villan till hyreslägenheten…

Så i dessa tider är ju en hyresfastighet en framtidsinvestering…. Ty..

Man lever ju i skyddad verkstad. Staten garanterar intäkterna medan hyresgästen skinnas på sina intäkter genom överbeskattning via för lågt Grundavdrag. De som vinner på detta är staten och fastighetsägarna…

Det finns inga begränsningar(Du som har fyllt 18 men inte 29 år kan få

bostadsbidrag. Makar eller sambor ska båda

vara under 29 år eller ha barn som är yngre än 19 år.) i bostadsbidraget när det gäller boendet. Det vill säga, Försäkringskassan bryr sig inte om boendet är en bostadsrätt, hyreslägenhet eller småhus.

Du kan alltså som småhusägare ansöka om bostadsbidrag.

Ett intressant fenomen en bit ifrån där jag bor är festvillan. Någon hyr ut en villa för fester för 4000 kr per gång – fullbelagt hela tiden. Kanske något att satsa på för småhusfabrikanterna.

Tycker nog att kurvan väldigt tydligt visar att minskningen av småhusbyggandet är en långsiktig trend sedan 70-talet, om än kraftigt varierande med konjunkturen.

Rent demagogisk så är det numera en relativt stabil andel svenskar i åldrarna 30-70 år, då man kan förvänta sig att önskan att bo i hus är störst. Befolkningsökningen beror på att livslängden ökar, dvs pyramiden blir högre, men som sagt antalet personer i "villaålder" är stabilt.

Det innebär att det egentligen inte finns något behov av nybyggnation, annat än att ersätta gamla hus. De stora ökningarna på 60-70 och till viss del 80-talen handlade om att tillgodose önskemålen från en ökande befolkning (i "villaålder"). Nu är lägenhetsbyggandet till för att tillgodose det ökande antalet pensionärer.

Insiktfull och kanske korrekt iakttagelse.

Kanske korrekt? Knappast. Vi har en befolkingsökning i Sverige pga invandringen. I och med att den i huvudsak är koncentrerad till storstadsregionerna är den rätt så påtaglig. Det har naturligtvis en påverkan på bostadsmarknaden, speciellt eftersom svenskar flyttar ut från berikade områden. Det betyder att ju fler som kommer, desto mer plats kommer att frigöras för dem genom white flight.

2011 fick drygt 12000 flyktingar uppehållstillstånd i Sverige och drygt 32 000 anhöriga, varav alla inte är flyktingar utan många är anhöriga till t ex arbetande. Övriga uppehållstillstånd handlar om EES/EU, studenter, arbetskraftsinvandring etc.

Samtidigt byggdes det ca 15000 lägenheter och ca 5000 småhus. Småhus har lägst en hushållsstorlek på i medel 3 och lägenheter 2.1. Det betyder att antalet boendeplatser ökade med 15000+31500=46500.

Ligger alla de där 15000 lägenheterna och 5000 småhusen i och omkring våra tre storstäder? Hur många hus och lägenheter revs samma år? Utan den informationen är det inte riktigt relevant. Ökad boendeyta per person i nån landsortskommun hjälper inte när det är kronisk och allt svårare bostadsbrist i storstadsområdena. Detta speciellt för boendeformer som av nödvändighet måste vara i form av hyresrätt som studentlägenheter. Det kommer att behövas ett nytt miljonprogram snart.

"En ledtråd till branschen: Om er överlevnad bygger på att folk ska ta på sig skulder de aldrig kan betala tillbaka, så har ni inte en hållbar affärsmodell. Beklagar."

Så sant, så sant.