Senaste mäklarknepet är enligt min störste och vanligaste läsare A. Nonym att man nu erbjuder 2008 års priser på nyproducerade lägenheter i Stockholm. Åtminstone Filip och Fredrik och Viktor på Fastighetsbyrån tillsammans med PEAB.

|

| Foto: A. Nonym |

I sig är detta rätt anmärkningsvärt.

För skall man tro Valueguard-KTH:s lägenhetsprisindex för Stockholm så är det långt kvar till 2008 års priser. Närmare bestämt mellan 6% och 24% ner från dagens index. 2008 visade som bekant upp rätt dramatiska vändningar på Stockholms lägenhetsmarknad.

Så var det med argumentet att det är byggnadskostnaderna som har höjt priserna på bostäderna. PEAB kan tydligen helt plötsligt producera upp till 24% billigare lägenheter än 2010. Snacka om effektivisering av byggprocessen. Bara så där. Fast en cyniker kan ju misstänka att man bara lägger prissänkningen i större skuldsättning hos bostadsrättsklubben istället.

För vi har redan konstaterat att det inte är bostadsbrist som drivit upp priserna eftersom priserna även stigit i avfolkningskommuner och avfolkningslän. Vad som har drivit priserna är tillgången till enkla och billiga krediter kombinerat med frånvaron av kontantinsats eller amorteringskrav och drömmen om att man kan ha evigt stigande priser, dvs en bubbla eller ett pyramidspel.

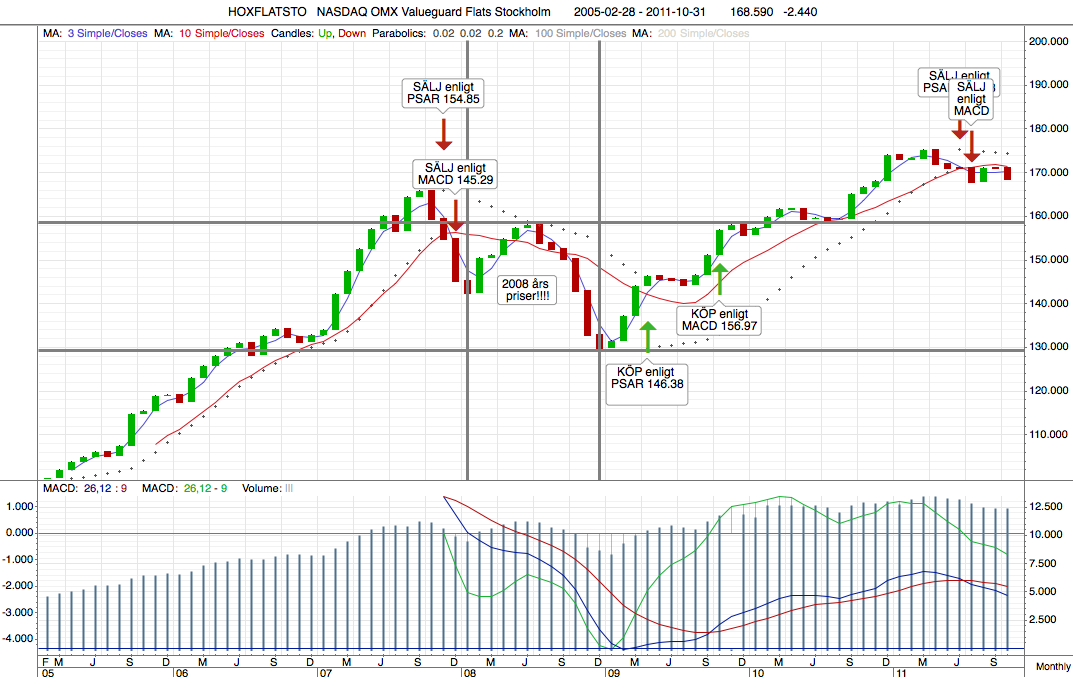

|

| Valueguard-KTH lägenhetsindex

för Stockholm, med 2008 års priser |

På tal om amorteringskrav så får man om och om igen höra som floskel-argument att inflationen äter upp skulderna. När man får höra det argumentet så vet man att personen inte har en aning om vad h*n pratar om.

Speciellt när personen dessutom (korrekt) påpekar att KPI-inflationen underdriver faktiska prisökningar.

För det är inte inflationen som äter upp dina skulder. Det är dina löneökningar och medföljande ökad amorteringstakt som äter upp dina skulder. Höjd verklig KPI-inflation utan lönehöjningar försämrar din ekonomiska situation, den förbättras inte.

Får man inte lönehöjningar som matchar verkliga KPI-prisökningar så kan du inte amortera mer och du blir inte av med skulderna. För vanligt folk rör sig löneökningarna om enstaka procent om året, avsevärt lägre än även officiell KPI-inflation som idag ligger på 3.2%. Så länge du inte amorterar så hjälper ingen som helst inflation dig. Det är en floskel. Dina föräldrar köpte billigt, hade upp till 85% i ränteavdrag, amorterade hårt och hade massiva lönepåslag i inflationsspiralen varje år (10%+). Återkom när du har samma situation. Idag har vi inte en inflationsspiral som drivs av löner. Vi har instället sk jämviktsarbetslöshet, NAIRU, vilket innebär att staten via höjd ränta driver upp arbetslösheten så att man inte får någon inflationsdrivande lönesprial.

Bland alla ovetenskapliga sätt (dvs inte Valueguard-KTH) att titta på bostadspriser så rapporterar Internet-skrapande hempris.se att priserna i Stockholm har fallit med 10.9% på sex månader och 9.1% på 12 månader. Snittpriserna för Stor-Stockholm sägs fallit från ca 36500:- SEK per kvadratmeter till drygt 32000:- om man skall tro deras graf, baserad på faktiska försäljningar.

26 kommentarer

Inflationen minskar väl skuldens nominella värde?

Räntan som man betalar kan ju överstiga inflationen men den betalar man ju årligen.

Men 40 talisterna som hade 10% inflation och 85% marginalskatt har kunnat bo sig rika.

Även alla de som varit med om ombildning av hyresrätter till BR nu på senare tid har kunnat kapitalisera sitt boende.

10:42, bara de som sålt sin BR och sedan flyttat tillbaka till HR. Resten har inte tjänat ett dugg.

Är väldigt stor skillnad på nybyggt och nybyggt, lite lägre standard och lite sämre läge, kanske mer lån i föreningen istället?

Tror inte dom "sänkt" några priser på riktigt. Vilseledande reklam imo.

En liten anekdot om inflationen på 70-talet:

Jag fick mitt första jobb på ett välkänt svenskt läkemedelsföretag i februari 1974 med en månadslön om 3 800. Den duktige personalchefen skrev in att jag ej hade del av lönehöjningar under året. Netto hade jag ut 2241:- En del siffror glömmer man ALDRIG.

20 månader senare hade jag ej fått nån höjning men vår VP Marketing dikterade då för den duktige personalchefen att min lön skulle höjas 45 % till 5 400.

Avtalsrörelserna 74 och 75 hade väl gett vardera 10-15 % generellt så jag var ganska nöjd med 45 %.

Må de tiderna ALDRIG komma tillbaka! Inflationsuger!

Mvh

Hellbound

Igen största siffrorna jag sett på Booli:

Prissänkningar

1222

Prishöjningar

183

Effekt på marknadsvärde

-175 413 950 kr

Här i Göteborg lockas det med gratis hyrbil i ett år, andra lockar med att få lägenheten möblerad för 10 000. Har även sett gratis boende i ett år om man köper innan nyår.

Klart är att något har hänt.

Dessutom tycker jag mig har sett skyltar att någon viss mäklare söker lägenheter i ett område. Efter ytterligare någon vecka kommer det upp skyltar om lägenheter till salu. Något nytt mäklarknep?

/Ninja

Om det nu blir ett prisfall de närmaste åren på säg 30% sett över hela marknaden, tror ni då att större lägenheter kommer falla mer, procentuellt sett, än mindre lägenheter eller är den skillnaden försumbar?

Jag bor i en liten lägenhet, ca 40 kvm, precis utanför tullarna i Stockholm. Om ett par år kommer jag nog bli sugen att flytta till en lite större lägenhet.

Är lite ute efter om jag under dessa förutsättningar kommer vara en mindre eller större förlorare.

Kanske lite off-topic, men jag har precis som många andra bestämt mig (till stor del pga denna blogg, tack för det!) för att bo i HR och göra mig skuldfri. Är nu i dagarna precis klar med avbetalning på mitt sista blanco-lån, och har bara kvar mitt studielån hos CSN. Hur ska man tänka kring det, anser du/ni att det bör behandlas som vilket lån som helst, dvs betala av ASAP? Eller är det ett undantag med tanke på den något (just nu) fördelaktiga räntan?

Fördelaktig ränta innebär utökade möjligheter att betala av. Kanske blir räntan ofördelaktig i framtiden, bättre att betala av nu.

Dessutom är studielån bland de suraste lånen man kan ha eftersom man måste betala mer när man får högre lön. Kändes bättre att bli av med dem än när vi blev skuldfria på bostaden.

Cornucopia

Det finns olika sätt att kapitalisera sitt boende-det borde du veta!/Oppti

OT..när Boliden smäller till med en superbra rapport kl 12 blir det åka av

Jag är också lite tveksam till hur jag ska göra med mitt studielån som (snart) är det enda jag har kvar.

I vilket fall så stämmer det bara delvis att man betalar mer ju mer man tjänar. Det gäller för äldre lån. Vi som pluggat på sistone betalar av hela lånet på 25 år oavsett lön.

Jag tror att jag kommer amortera av det lite snabbare än betalningsplanen.

Bättre då att amortera snabbare när man har jobb, så det inte blir lika dyrt under arbetslöshet etc.

11:36 ang Boliden

Ja,där small det till..

När det gäller studielån av nyare modell är räntan dessutom eftersläpande – eftersom den sätts som genomsnittet av statslåneräntan de tre senaste åren.

Med tanke på ränteläget på sistone och vilka priser Sverige lånar upp till skulle jag nog rekommendera att man amorterar precis vad som krävs och inte mer än så.

Det går alltid att lägga motsvarande belopp på bankkonto med bättre ränta (1,9% som CSN har nu motsvarar 2,71% som skattas, en nivå som är lätt att klå i dagsläget) i väntan på eventuell framtida katastrof.

Läste i Bostadsbilagan i GP så var det någon som erbjöd möbler för 50000 om man köpte bostad av dom.

Igår hittade jag ett diagram som visade hur kurvorna øver uppgång och nedgång kunnat se ut i Danmark om man 1. Inte hade inført amorteringsfrihet 2.Inte hade fryst fastighetsskatten.

Intressant att se vilken positiv/negativ førskjutning av kurvan som penningpolitiken innebær. Tittar man på hur tufft det pløtsligt blivit att låna hos de svenska bankerna kænns det som en negativ førskjutning av hela priskurvan står før dørren. Till det kommer den vanliga urblåsningen.

Jag har exempel på personer som med ca 25 000 i bruttoløn fick køpa lghter før ca 2 000 000 nær ræntan var som lægst. Tar man samma siffror och stoppar in dem hos Swedbank får man ut att dessa personer idag skulle fått låna 1300 000 med en kontantinsats på 300 000. Pang, kurvan har førskutits rakt ner med 35% i ett svep. Det ruggiga ær att detta ff bara innebær 100 års amortering på bottenlånet. Infør man tex 60 år amortering på bottenlånet kommer givetvis kurvan tryckas ner ytterligare.

Den e la ænna go!!

Hade varit intressant med ett diagram øver hur Sveriges kurvor hade sett ut om vi inte hade haft våra positiva chocker (amorteringsfrihet, toksænkning av ræntan osv).

MVH JJ

Verkar jättetrögt att sälja nyproduktion i Göteborg. Veidekke har i området Kvillebäcken bara sålt 25 lägenheter sedan januari. 50 kvar att sälja. Huset håller på att byggas.

Ska bli intressant att följa !

Mycket intressant inlägg. Själv bor jag i bostadsrätt i stor-stockholm och har funderingar på att flytta med familjen till en mindre villa. Bör man istället sälja av BRen och hitta en hyresrätt och vänta med villaköpet? Ska man investera pengarna i guld under tiden? Känns som ett lyxproblem men ändå en fråga som är viktig för vår familj.

Det beror väl på hur din lånebild ser ut. Är ni 50% belånade i BR så kommer ni förhoppningsvis inte bli mer än 50% belånade i villa. Villor kommer falla mindre i pris än BR, så skall man flytta från BR till villa är det bättre nu än sedan.

Men att flytta en extra gång omvägen via HR kanske inte ens betalar sig när kostnader för det är tagna, plus eventuell reavinstskatt på BR:en.

Höga priser försöker de fortfarande ta ut. Bor i Älta (sovstad 10km från slussen i s-holm) och min fru var ute på promenad i kvarteret igår och såg att det var visning på ett nytt hus. 176kvm, fin standard men inget märkvärdigt läge. Mäklaren hade tagit fram ett reklamhäfte över objektet som matchar vad Volvo, BMW etc har för sina bilar. Utgångspris 7 495000 sek! Huset är som gjort för en barnfamilj och man undrar vad det är för lånetorsk som ska typ låna upp 5 miljoner.

Känner inte igen mig på att 40-talister amorterade hårt. I den lilla kommun jag kommer ifrån så har mina föräldrar och kompisars föräldrar kvar sina lån på sina hus, med de ligger på 150-200k så de klarar sig bra ändå :-). Och så har de mage att gnälla på att de inte får jobbskatteavdrag som pensionärer…

Hej Cornu. Jag bor för tillfället i hyresrätt i Oskarshamn men planerar att flytta tillbaka till min bostadsrätt i "slummen" i Stockholm (Tensta). Har där en bostadsrätt som kostade 450.000 2008, en tvåa på 69 kvadrat. Bostadsrätten är belånad till 1000 kr per kvadratmeter av föreningen och månadskostanden ligger på 3800 i månaden och då ingår el och vatten. När jag är färdig med min AT-läkarutbildning har jag funderat på att flytta tillbaka. Arbetsmarknaden är tack och lov fortfarande god för legitimerade läkare i Stockholm så jag förväntar mig att få ett jobb.

När jag flyttade till Oskarshamn funderade jag på om jag borde ha sålt lägenheten (fick bud på 550.000) men bestämde mig för att ha kvar den som ankare i staden då det är svårt att få hyresrätt och dyrt med bostadsrätt. Hyr ut den vitt och går plus minus 0 om man räknar med räntekostnader. Den kändes prisvärd när jag köpte den och den känns fortfarande prisvärd. Jag tycker om lägenheten, jag gillar bostadsområdet som enligt mig har oförtjänat dåligt rykte, det är 5 min till tunnelbanan, sedan 20 min direkt till t-centralen. Har lyckats amortera av lånet till 300.000:- och är på hela taget rätt nöjd med min situation men ibland går jag runt och grämer mig lite kring om jag kunde agerat smartare. Agerade jag rätt eller borde jag sålt och sedan köpt nytt vid återtåget till Stockholm?

Är du nöjd, varför skall du göra på något annat sätt? Skall man nödvändigtvis ha optimalt utfall av alla beslut så blir man bara bitter. 300 000 i skuld som läkare är väl inget att gå och älta.

Som skogsägare känns det ändå som inflationen urholkar lånens värde. Exempelvis en miljon i lån på en skogsgård 1990 upplever jag som mer än motsvarande lån idag.

Nettot på både slutavverkning och gallring är större nu än 1990, i alla fall nominellt.

Dessutom har värdet på skogsgårdar ökat kraftigt, så en miljon är idag en betydligt mindre andel av en gårds värde än 1990.

Fast visst, nu var det förstås bostäder du skrev om.

Skogsägare

Hårdare krav ligger i korten;

http://di.se/Artiklar/2011/10/26/248978/BKN-Bomarknad-bakom-krisen/

Är du intresserad av ett lån? Vill starta ett nytt företag och behöver pengar? Vi erbjuder enkel godkännande och snabb överföring av lån till intresserade privatpersoner. Ansök nu till vårt företag [email protected]