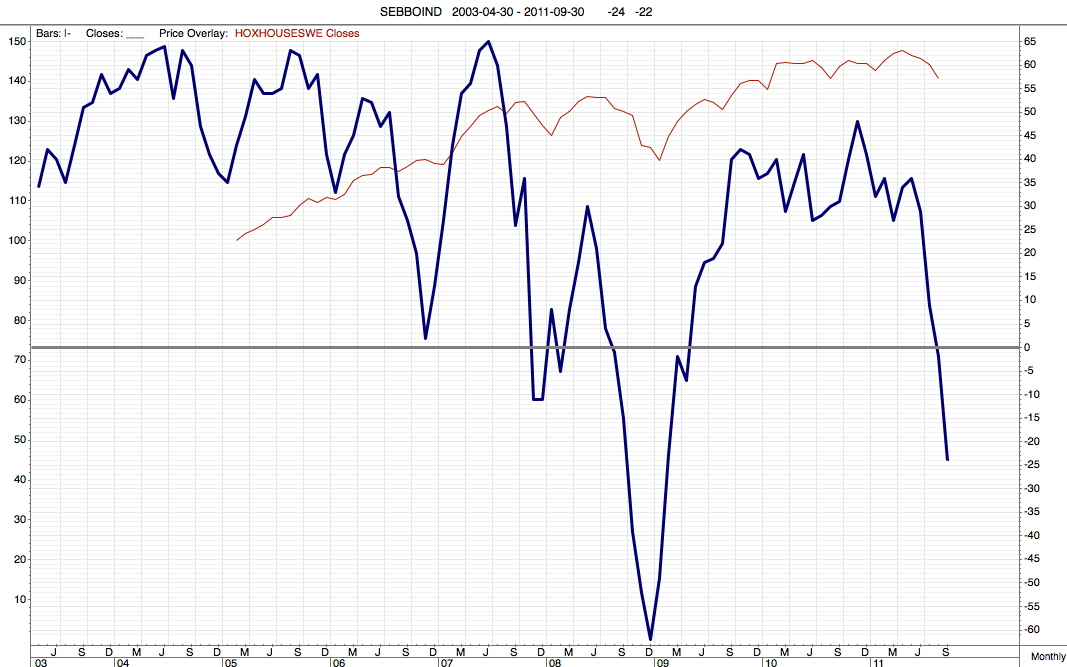

SEB:s boprisindikator för augusti som baserar sig på undersökningar av hushållens tro på bostadsprisernas utveckling framöver visar på i princip totalt sammanbrott på prisförväntningarna.

|

| SEB Boprisindikator i blått,

Valueguards villapriser i rött. |

Man kan minst sagt säga att hushållens tro på stigande bostadspriser är lågt. 50% av hushållen tror nu på fallande priser och endast 26% på stigande priser vilket ger en boprisindikator på -24. Det är den absolut lägsta nivån sedan början av 2009 under den akuta finanskrisen även om förtroendet 2009 var på väg uppåt.

Tittar man istället på när förväntningarna var så här låga sist, dvs i september 2008 i samband med Lehmankraschen, så föll sedan villapriserna enligt Valueguard-KTH:s kvalitetsjusterade index med ca 9% på några månader.

När de som är säljare och köpare av bostäder, dvs hushållen, tror på nedgång så får vi också nedgång i priserna. Hushållen har även sänkt sina förväntningar på räntan framöver och lyckades alltså förutspå Riksbankens frysning av räntan. Men förtroendet baserar sig alltså inte på väsentligt höjda räntor framöver. SEB:s Gunilla Nyström: “Även om flertalet intervjuer i undersökningen genomfördes före Riksbankens räntebesked och nedjustering av ränteprognosen har hushållen insett att svagare konjunktur kommer att innebära lugnare ränteutveckling.”

Valueguard uppdaterar sitt index i samband med att Mäklarstatistik släpper sina siffror på onsdag.

66 kommentarer

Änteligen rasar korthuset!

/LV

Off topic: Ser att Unionen nu begär SAAB i konkurs! Apropå den festliga lilla tävlingen du anordnat…pom pom. Fast vadslagningen kanske gäller när SAAB verkligen ÄR i konkurs…?

Well well.

Blir det vadslagning om Grekland också tro?

Fast med aktier gäller det omvända – när alla säger att de tror på nedgång vänder det upp av den enkla anledningen att alla redan tagit position för nedgång, finns ingen kvar som säljer. men för fastigheter gäller nog inte detta.

MOX bak som gick åt he*****

http://www.e24.se/business/explosion-vid-fransk-karnanlaggning_3050164.e24

SEB verkar konkursmässiga då dom nekade ge mig lånelöfte på 60% av bostadens pris fast kalkylen visade att jag klarade räntehöjningar.

Kronofogde lär bli ett säkert framtidsyrke …

15:00

Swedbank har hanterat mig på samma sätt även om det gav mig ett tecken på att låta bli. Hyresmupp ett tag till… =)

15:00/15:02 Egen firma eller dylikt?

Johan T: Nej, har fast jobb sen 2001 på ett stort industriföretag. Har en bostadsrätt idag med lån på 300k, och värdering på 800k i en mindre stad. Min fru är arbetslös och vi har en son på 10 månader, och tänkte vi kunde låna 300k till och byta upp oss till en 4:a istället för 2 rum som vi har nu. Tror jag säljer guldet och betalar av lånet istället och säljer bostaden och fixar en hyresrätt. Då slipper man dessa idiot banker.

På 4% ränta hade det kostat 500 kr mer per månad för oss att byta till 4:a rum. Troligen hade det inte ens varit 50% belåning i slutändan.

Stämmer det att bankerna tvekar på belåning om 60% av köpesumman så står vi inför en storkrash då det är just möjligheten att låna livsinkomster uppåt 100% av köpeskillingen som drivit priserna dit de är idag. Utan denna faktor finns det inte en chans i helvetet att motivera dagens priser.

Lånefesten är helt enkelt över och bankerna ser väll inte mer till detaljer än att de skiter i och skilja på de som verkligen har råd att ta lån och de som vill leka borgerlig medelklass.

Bostadspriserna går ner en aning under hösten. Om boenderäntan sjunker så stiger priserna igen, och om räntan stiger så faller priserna snabbt.

Bara så ni vet 🙂

Johan T & 15:36:

Nej fast jobb med goda framtidsutsikter i en framgångsrik storbutik. Butiken är likvid nog att behålla sin position (slå ut andra) på en vikande marknad. Mitt jobb kommer inte ryka då jag har kolla på bolagets siffror och sitter lite högre upp i företaget.

Jag har råd med god marginal. Skulle låna till en LGH för 600 tusen (65% belåning) vilken är en fis i rymden på dagens marknad.

Men bankens beslut gav mig kalla vibbar att jag fortsätter i min hyresrätt tillsvidare då jag egentligen inte har tidspress utan bara blev "kär" i området kring lgh.

15:00+15:02

Hehehe (inte skadeglad, mer ett "just typiskt" skratt), så det är alltså bankerna själva som _vill_ skapa denna bopris-krasch/-pys mha en kreditcrunch.

I min högst ovetenskapliga studie av försäljningen av en 6,5-miljonersvilla i normal medelklassförort till Stockholm, har vi nu nått fram till följande. Efter visningar visade tre familjer intresse. De startade på 6,2 – alltså 300 papp under "accepterat pris". Nu har det gått en hel vecka till. Mäklaren visade villan igen, efter överenskommelse, i helgen. Nu står budet och stampar på 6,3. Det säger egentligen ingenting. Kanske säljs villan snart för detta pris. Det betyder bara att säljaren hade lite för stora förhoppningar. Jag tycker ändå 6,3 är högt. Det är inte något flådigt läge, direkt, men hyfsat. Eller så vill inte säljaren gå vidare. Känner ännu inte av något ras. Men intrycket är att objekten är svårsålda, att det tar tid, och att säljarna har för höga förväntningar på priset. Vi får se hur det går.

Noteras bör, som sagt, att sådana här villor såldes inom en vecka helt nyligen, och att budviljan var mycket större bara i våras.

Greece Govt Bond 1Year Yield 122%, GG

varför skall bostadsmarknaden gå ned nu? Ny finanskris vilket gör att räntehöjningar dröjer och eventuellt följs av sänkningar. Ingen större arbetslöshet i sikte heller. Nej inte denna gång heller tror jag.

Sitter själv i hyreslägehet i stockholm och vill köpa brf då vår hyra är väldigt hög så jag talar inte i sak (ja motsatt då!) men jag kan bara inte se att det sakll hända något?

Men om några år då kan ju smällen bli desto större men nu???

15:30

Snälla, sälj inte ditt guld för en lägenhet nu! Sitt kvar i din lilla lägenhet och avvakta ditt livs affär.

Guld vs huspriser kommer se ut som i USA, men i Sverige har prisfallet knappt börjat:

http://dasgelbeforum.net/board_entry.php?id=230022#p230024

Sitter i en liknande sits. Bor med småbarn i litet sommarhus sommartid / lägenhet vintertid. Faller mig dock inte in att sälja metall nu.

Tvärtom: jag höjde lånet på stugan efter uppvärdering i April 2010 till 80% av marknadsvärdet. Köpte metall för pengarna och amorterar maximalt; räntan bunden mellan 2 och 8 år. Belåningsgrad med dagens marknadsvärde (nu med VA indraget) drygt 50%.

Manfred

Hade man bara haft rimliga amorteringskrav så hade prisutvecklingen inte spelat någon roll.

Nu sitter man där, på grund av valfjäskande och dumma politiker.

"När de som är säljare och köpare av bostäder, dvs hushållen, tror på nedgång så får vi också nedgång i priserna".

Lite motsagelsefullt tycker jag med tanke pa att index lag pa positiva siffror sa sent som forra manaden. Hur forklaras det? Har hushallen bara ratt nar de tippar nedgang, men inte uppgang?

Nagra reflektioner ocksa kring den allmanna diskussionen i det har forumet:

1. Vad galler boratter och villor i Sthlms-omradet har utgangspriserna hojts drastiskt pa inradan av Maklarsamfundet. Lockpriser accepteras inte langre och det tillsammans med osakerheten pa marknaden resulterar i langre saljprocesser. Inget konstigt med det. Nagon bred prisnedgang har vi inte sett, det enda som sker ar att marknaden haller pa att anpassa sig till de nya spelreglerna och det kan ta ett tag till.

2. De flesta som kommenterar har verkar ha inkomster som ligger i landsortssegmentet och nar ni baserar era erfarenheter och diskussioner pa "marknaden" i Krokom, Ockelbo och Mariefred sa inser jag ocksa att vi pratar om helt olika saker. Manga av er "gick likvida" fore "raset" och ar valdigt nojda med det. I sjalva verket handlar dessa "likvider" om nagra tusenlappar som ni nu funderar pa om ni ska stoppa in i guld eller ej. Ja, se till att smida medan jarnet ar varmt. Det finns manga hundralappar att tjana!

3. Om det saljs tio hus i Krokom i juli och fem i augusti sa har jag svart for att kalla det en 50-procentig nedgang i omsattning eftersom underlaget ar bristfalligt.

4. Nej, jag tror inte heller att de nybyggda lagenheterna i Trollhattan kan saljas for 4 miljoner men det trodde jag inte for ett ar sedan heller.

5. Anledningen till att vissa inte far lan ar att bankerna drar oronen till sig i bistrare tider och da inte lanar ut lika latt till folk som jobbar med handerna nar pengarna dessutom ska anvandas till att investera i fastigheter i avfolkningsbygd. Det skulle inte jag heller gjort.

6. LV 14:02 och nagra till visar med all onskvard tydlighet att den svenska jantelagen ar fundamental och kommer att harska i manga ar till.

7. En tidigare kollega till mig kommer ursprungligen fran Huskvarna och han tjanar 67000 kr i manaden + en harlig bonus runt 150000 kr en gang om aret, knappt fyllda 33. Hans pappa hemma i Smaland blir forbannad nar han hor att hans son unnar sig ett par nya skor for 2000 spann nagon gang ibland eller att han och hans fru (ocksa hoginkomsttagare) ska ta lan for att kunna kopa bostadsratt for 5 miljoner. Vi kanske ar lurade i Stockholm som haller pa sa har, men om vi ar lurade allihop sa spelar det ingen roll, eller hur? Taget tuffar pa.

Kanske ar det bast att halla isar landsorten och de (den) storre staderna i den fortsatta diskussionen?

Nej, index låg på -2 förra månaden.

Just det, enligt de siffror som nu publiceras. De siffror som -publicerades- forra manaden avseende juli lag pa plus. Det var de jag avsag.

Re 15:55

Bankerna gör inte detta för att de vill det, utan orsaken är extern.

Det svenska banksystemet har stora belopp upplånade utomlands i utländsk valuta och på mycket korta löptider. Detta är en riktig handgranat med sprinten utdragen i svensk ekonomi. (man kan undra om de sover bakom ratten hos RB och FI)

Har för mig att det rör sig om motsvarande 1600 miljarder SEK, framförallt i USD men även lite Euro m.fl. Rätta mig om jag har fel. Det är alltså massiva belopp som måste omsättas på kort basis (löptider runt en månad).

Nu när allt blir skakigt på marknaden så stängs svenska banker ut och man kan bara undra var de ska hitta så stora belopp på så kort tid. En lågoddsare är att RB och Riksgälden får leta fram tiggarutstyrseln igen och åka över till FED för att få lite större eurodollarlinor.

I ämnet kan det vara värt att poängtera det Stefan Ingves framförde i sitt tal till Bankföreningen hösten 2009 rörande Kapitatäckningsreglerna:

”Ett exempel kan belysa vad kapitaltäckningsreglerna tillät och fortfarande tillåter. Antag att vi har en husköpare som lånar 1 miljon kronor och belånar sitt hus till 100 procent. Riskvikten för bolån kan vi uppskatta till 10 procent. I så fall blir de riskvägda tillgångarna för lånet 100 000 kronor. Det totala kapitalkravet är på 8 procent, vilket innebär att banken måste hålla kapital på 8 000 kronor. Det mer relevanta primärkapitalkravet är 4 procent, så primärkapitalet måste motsvara 4 000 kronor. Av primärkapitalet kan 30 procent vara hybrider av olika former. Det innebär att en bank kan komma undan med ett eget kapital – riktigt aktiekapital och upparbetade vinster – på 2 800 kronor för en utlåning på 1 miljon kronor. Ger 2 800 kronor i förlustabsorberande kapital tillräcklig motståndskraft vid utlåning på 1 miljon kronor? Mitt svar är nej”

http://www.riksbank.se/upload/Dokument_riksbank/Kat_publicerat/Tal/2009/091119.pdf

//BabyRuth

17.18

Efter skatt är vi alla lika i det här landet. Även för en stockholmare med de lönerna tar det lång tid att ammortera bort sådana lån.

Eller är du ett troll?

@17:18: "Hans pappa hemma i Smaland blir forbannad nar han hor att hans son unnar sig ett par nya skor for 2000 spann nagon gang ibland eller att han och hans fru (ocksa hoginkomsttagare) ska ta lan for att kunna kopa bostadsratt for 5 miljoner."

Personer med höga inkomster och höga utgifter som tar stora lån har svårt att bygga upp kapital.

I USA tar en rörmokare tidigare pension än en advokat, och det er inte för att rörmokare har bättre lön men små utgifter.

Re anonym kl. 17:18, intressanta synpunkter och delvis har du ju rätt om skillnad på landsort och storstad men man behöver ju inte vara föraktfull för att en del kanske inte har så mycket pengar utan är försiktiga men kanske inte gör vinster med så många nollor.

Jag själv tjänar inte mindre än din vän från Husqvarna (vän ovch vän eller är det som historien om mannen som sökte läkarhjälp för något och så frågade han om det onda hans vän hade på ett visst ställe och läkaren frågade om det gjorde ont på ett visst sätt när han kastade vatten och patienten sa att ja, precis så är det) men jag lever mitt liv utan att vitt och brett tala om det för andra och låter andra få ha sitt liv.

17:45, bra poang, men min kompis ar trots allt smalanning och stoppar undan fler tusenlappar per manad an vissa har i nettoinkomst. Hans kapitalbyggnad ar stark till mycket stark om du fragar mig.

Och vad galler rormokaren – mojligen ar ocksa hans rygg lite mer krum an advokatens vid 55?

17:18

Härliga löner – då skulle jag kunna jobba 30-40%. Idag jobbar jag tyvärr för mycket – 60% (tre dagar i veckan). Målet är att gå ner till 40-50% för mig och min fru – lite jobbsocialt vill vi ha. Vi väljer att jobba mindre för att få tid till livet (segelbåten sommaren – vintern skidor – 2 barn). Låga utgifter utan att svälta eller frysa – vårt val just idag under småbarnstiden. Jobba hinner vi göra framöver då en höjd pensionsålder närmar sig. Vi gör alla våra egna val! Grym blogg!

"Tittar man istället på när förväntningarna var så här låga sist, dvs i september 2008 i samband med Lehmankraschen, så föll sedan villapriserna enligt Valueguard-KTH:s kvalitetsjusterade index med ca 9% på några månader."

Ja, och 3 månader senare var de tillbaka på samma nivå igen… Men det är klart, historiska data är ju bara relevanta när de visar vad man vill att de ska visa.

"Vilket är det bästa sättet, om man inte kan betala kontant, att finansiera de resterande 15% vid bostadsköp?

Kan någon förklara på ett enkelt sätt hur det fungerar om ex. ens föräldrar pantsätter sitt hus för de sista 15%?

Självklara svara för de flesta kanske, men hade varit tacksam för hjälp och seriösa svar."

Från BS på di.se

Tydligen finns det de som fortfarande tror på stigande priser 🙂

Det bästa sättet är att köpa en bostad som kostar 15% mindre.

Mata inte 17:18-trollet…

17:29, tyvärr du är helt ute och cyklar. SEB har inte reviderat några siffror. Boprisindex var -2 för juli även förra månaden, se tidigare blogginlägg

http://cornucopia.cornubot.se/2011/08/sebs-boprisindikator-negativ-samsta.html

18:58, boprisindikatorn har inte vänt upp igen den här gången. När den vänder upp rejält vänder antaligen bopriserna upp igen, precis som de började vända ner när indikatorn började vända ner.

Se tidigare inlägg om SEB:s boprisindikator som prognosverktyg.

http://cornucopia.cornubot.se/2011/08/sebs-boprisindikator-som-prognosverktyg.html

Off topic, men rätt lustigt! Följer bloggen dagligen, gick in för att kolla dagens inlägg för att sedan googla "katt haltar". Började läsa ett punktlista för råd, för att sedan upptäcka att det är ju DU igen! larsw samt samma pose på bilden, har jag rätt eller fel?

Keep rockin´

off topic: undrar om Foss får rätt, dollarn stärks påtagligt, räntorna sjunker, guldet sjunker eftersom investerare likviderar guldpositioner för att täcka förluster på aktiemarknaderna samtidigt som börserna sjunker kontinuerligt med enstaka bulltraps.

Jag har, fyra helger på raken, följt visningarna av 3-4:or på Södermalm och Östermalm hos ett par mäklare, som normalt har budhistorik på sin sida. Av förra helgens (4:e sept) 53 lägenheter är 36 definitivt osålda, 10 definitivt sålda och 7 plockats bort utan registrerat bud. De lägenheter som plockats bort kan mycket väl vara sålda, men mycket tyder på motsatsen, eftersom flera tidigare borttagna lägenheter börjar komma tillbaka som nya objekt.

För de övriga veckorna gäller 43/15/16/12 (totalt/sålda/osålda/bort) (28:e aug), 33/10/14/9 (21:e aug) och 30/12/8/10 (14:e aug). Värt att notera är att antalet visade lägenheter stadigt ökat. Av de 53 som visade i helgen, var det bara 25 nya lägenheter, medan övriga 28 omvisades. I våras var det ett helt annat tryck på marknaden än nu.

Undrar om rapporten fick kronan att rasar idag?

Ni är roliga!

Jag skriver just på för ett 7 mSEK lån och det tycker inte banken är något konstigt. Jo, ni kan kanske tycka att det är märkligt och mycket pengar men som en tidigare Stockholmare har sagt så är situationen något annorlunda.

Förresten – då pålägg på bankens lånekostnad är 0,4% så blir kostnaden med ett bundet lån 10 år rätt så modest. Familjen kommer spendera ca 30% av nettolön på huset. Och nej, som så många andra i min situation är inte belåningen så himlans hög.

Vad ni istället kan fundera på är vad som händer med ca 3% inflation på min fastighet på 30 års sikt. När jag går i pension är det en bra summa mer än lånet.

I övrigt håller jag med den anonyma Stockholmaren ovan.

Haha, så att du som högbetald stockholmare tror att det är smart att köpa ett hus för 10millar(?) precis i början på en av mäklare bekräftad nedgång är nåt slags bevis för att alla andra här har fel?

@Mårten 2011-09-12 20:42

Intressanta observationer. Det tyder på att aug pris-statistiken för sthlms del inte kommer vara särskilt intressant. Kanske får vi t.om. se svagt stigande priser då pris-underlaget kommer vara så tunnt.

Däremot kan man se på hemnet statistik att i sthlms kommun så är antal BR till salu i vecka 36, +24% fler än samma tidpunkt förra året. 1869 st(v36 2010). 2325 st(v36 2011)

Det är t.om. +11% fler BR till salu nu än samma vecka under krisåret 2008. 2087 st(v36 2010).

Det jag undrar mest nu är hur länge det dröjer innan vi får se nerläggningar av mäklarkontor. De kan rimligen inte få lådan att gå runt nu.

/Darius

Rättelse

Det ska förstås stå "Det är t.om. +11% fler BR till salu nu än samma vecka under krisåret 2008. 2087 st(v36 2008)"

Ni som minns vet att det var under hösten 08 som BR priserna packade ihop. Att det är mer osålt nu än då , TROTS rekordlågt ränteläge tyder på att något står väldigt väldigt illa till.

/Darius

Nej, antagligen kommer augustistatistiken gå in ganska högt i Stockholm, svagt upp eller stilla. Både Lasse Kongo och bostadsdata.se visar höga priser i slutet av augusti, men betydligt lägre i september så det verkar som att en del börjar säljas till lägre priser i alla fall.

Återstår att se hur Valueguards kvalitetsjustering kommer in. Men den bör också peka uppåt om det bara är få affärer med personer med högt kassaflöde (=ej rika, bara högavlönade) som köper dyra objekt.

Ja, känsligast för detta borde vara städer där det är väldigt stor prisskillnad mellan olika områden (typ Stockholm) där en liten omviktning i antalet objekt mellan områden slår igenom stort.

Även om priserna går ner några procent jämt över alla områden kan statistiken visa uppgång. Och tvärt om också förstås om vi ska vara lite öppna för den möjligheten..

21:06 du är rolig!

7millar i lån, 3% räntekostnad->210 000 lånekostnad + säg 50 000 drift/avgift ->260 000 boendekostnad…..

som är 30% av er nettolön -> 860 000kr nettolön

ni har alltså belånat 8 netto årslöner

säg att priserna faller måttliga 5% om året i 5år då måste ni amortera 350 000kr per år för att behålla er belåningsgrad, alltså 40% av er nettolön….att skryta om att vara högbelånad när vi precis är på väg in i en recession får ju en att fundera på allvar hur det står till med intelligensen.

Liksom 21:06 tittar även jag på hus i ca 10M klassen, men med belåning på ca 40%. 21:06 tror och bet:ar uppenbarligen hårt på hög inflation, vilket historiskt varit helt korrekt, dock tror jag timingen är fel. Hade du/ni väntat med husköpet till i vår tror jag ni hade kunnat få 1-2M lägre belåning, men det kanske var oväsentligt när frugan bara ville ha exakt det huset.

Nu kom v36 på LasseKongos Bostadstracker

Genomsnittspris vecka 36: 52 200 kr / kvm.

Att jämföra med de närmare 60 000 genomsnittspriset legat på sedan årsskiftet

Värt att notera är väl också att antal transaktioner går ner samtidigt som priserna sjunker…

Darius: Jag har också noterat likheten med 2008, speciellt det faktum att antalet lägenheter till salu ökar trots att vi passerat de stora visningshelgerna. Om man tittar tillbaka så var det under September-Oktober som priserna tog fart neråt 2007 och 2008.

Cornu: Vet du om Valueguard-KTH tar hänsyn till omsättningen på något sätt? Om inte så kan jag mycket väl tänka mig en uppgång i morgon. Jag har sett flera dyra objekt som sålts dyrt inom bara ett par dagar, men många fler objekt som visats både tre och fyra gånger utan ett enda bud.

Jag råkade kasta en kik på Stockholms bostadsförmedlings magra utbud av hyreslägenheter i Stockholmsområdet,

och fann följande (bland totalt 21 objekt)

Ett typexempel 1:a i Råcksta (närförort)

Kötid: 6-7 år

Yta: 37m2

Hyra: 4673kr/mån

Krav: årsinkomst 220 000 + anställning.

Sökte sedan på Hemnet efter bostadsrätter av motsvarande storlek i närområdet.

Typexempel:

Yta 35-40 m2

pris: ca 1100 000

avgift: ca 1500/mån

Med 4% ränta och en kontantinsats på 150 000 ger detta

utan amortering en månadskostnad på ca 4100kr.

Lägenhetshyrorna på befintliga hyresobjekt i Stockholm lär knappast sjunka

även om det blir lågkonjunktur, däremot lär inflyttningen öka ännu mer samtidigt

som byggandet förmodligen minskar. I dagsläget motsvarar nybyggnationen

ungefär 20% av inflyttningen.

Jag har lite svårt att köpa allt prat om bostadsbubbla, enligt min mening

finns det knappast någon större fallhöjd för ordinära objekt i Stockholm.

För de dyra och lyxiga objekten ser det förmodligen annorlunda ut.

/Reagan

Och så gör Reagan det klassiska misstaget och tror att man inte behöver amortera och någonsin betala tillbaka sin skuld. Lägg på 30 års amortering på kalkylen. Och renovering och slitage a 700:- per månad.

Det hela handlar om när folk inte har lust att skuldsätta sig högre längre. Inte vad de har råd att betala, alla slår ju sig för bröstet att de klarar 7-8% i ränta. Men har de lust att ha 7-8% i ränta tro?

Cornucopia/Reagan: jämförelsen blir naturligtvis också värdelös av en helt annan orsak – BR-priset är ett marknadspris, medan hyrespriset är reglerat (och i många områden "för lågt", och i andra områden "för högt"). Man behöver heller inte stå 5 år i kö för BR-lägenheten, vilket man behöver för en HR, till och med i Råcksta…

=> Cornucopia

Jag tror att du sitter i ditt ödetorp och inte riktigt förstår situationen i tex Stockholm.

Som nyinflyttad är det svårt att ha stått 10 år i bostadskön, därför är ett försthandskontrakt

uteslutet, börjar vi prata om andrahandsmarknaden är det andra siffror som gäller plus alla

osäkerheter det för med sig.

Eftersom amortering ändå måste ses som ett sparande borde du ställa ett

sparkrav även på hyresgästen om du skall jämföra siffrorna.

Även om du lägger på lite för reparationer är bostadsrätten i exemplet billigare

än motsvarande hyresrätt, den har för övrigt även högre standard.

Vi har ännu så länge inte sett räntor på 7-8% och även denna gång verkar

lågkonjunkturen knäcka riksbankens räntebana.

/Reagan

Reagan, hyresvärden amorterar, samt lägger undan kapital till renoveringar. Därav prisskillnaden.

=> Cornucopia

För ordinära objekt i Stockholm är ägande inte dyrare än den reglerade hyresmarknaden. Hyresobjekt där regleringen lett till underprissättning tex i innerstaden är inte tillgängliga eftersom de nästan aldrig kommer tillbaka till hyresmarknaden. Lägg därtill en inflyttning som varje år ökar bostadsbristen

så blir slutresultatet att några större prisfall knappast kan ligga i korten utom

för de riktigt dyra objekten.

/Reagan

Reagan, du är tyvärr förblindad. Priserna stiger mer på avfolkningsorter än i Stockholm. Bostadsbristen är inte anledningen. Och du ignorerar också risk som lån innebär. Många kommer tyvärr upptäcka vad risk är i praktiken framöver.

Om risk

http://cornucopia.cornubot.se/2011/07/risk.html

Om avfolkningsorter kontra STockholm

http://cornucopia.cornubot.se/2011/07/risk.html

Korrigerad länk

http://cornucopia.cornubot.se/2011/07/risk.html

MEn det var då själva f-n

Korrekt länk

http://cornucopia.cornubot.se/2011/07/kommunal-befolkningsokning-och.html

=> Cornucopia

Jag tror inte att jag är förblindad och det är dessutom storstadsförhållanden jag diskuterar,

hur förhållanden är ute på landet vet jag inget om.

Om de faktiska boendekostnaderna för att hyra och att köpa är likartade och det dessutom

krävs lång kötid för att komma in på hyresmarknaden är alternativen för en Stockholmare antingen att köpa sig en bostad eller flytta ut på landet och sannolikt bli arbetslös alternativt få flera timmars

daglig restid. Vad som däremot kan hända är att trycket på de billigare objekten ökar.

/Reagan

Just detta att jämföra kostnaden mellan hyresrätt och brf är det starkaste argumentet mot prisfall tycker jag. Men får konstatera att priserna i Råcksta inte är så tokiga med dagens fundamenta.

Sen kan man räkna lite annorlunda om man vill:

Jag kollade lite i Råcksta nu, avgifterna ligger runt 3000 för ettorna.

Och för att kunna jämföra med den ekonomiska trygghet som en hyresrätt har så jämför jag med 10-årsräntan i stället, 4,78%. Sen har den typiska Råckstabon inte 150 000 i kontanter och måste låna upp det också till 7%. Och Cornus 700kr för underhåll. Det blir 6700kr/mån.

Sen påstår bankerna att de alltid är amortering på 10 år ner till 75% nu för tiden (även för blancodelen antar jag): då blir det 8800kr/mån

Säg sen att priserna går ner så som SEB tror, och bankerna kommer på att de vill ha amortering på hela lånet … osv.

Jag undrar för övrigt hur många av de som säger att det inte går att få en hyresrätt i Stockholm ens varit inne hos bostadsförmedlingen. Den vanligaste kötiden i stockholm är 2-4 år:

http://www.bostad.stockholm.se/sv/Om-bostadskon/Statistik/Kotidsstatistik/

Tiden för att få en etta är runt 3-5 år i stort sett hela Stockholmsområdet:

https://bokabostad.stockholm.se/StatistikKotidGenomsnitt.aspx

=> qwerty

Jag tycker du verkar ha friserat siffrorna lite, enligt bostadsförmedlingens statistik är kötiden för majoriteten

4-8 år kranskommuner inräknade, i närförort gäller snarare 4-10 år.

Kötiden varierar beroende på lägenhetens läge, skick och hyra. Hyror på 3000 kronor/månad för en 1:a på 35m2 kan du knappast hitta och gör du det är kötiderna långa. Ett studentrum på 15m2 brukar ligga på kring 3000/mån.

Vilken ränta som skall användas kan diskuteras likaledes om amortering räknas som

utgift eller sparande. Däremot vidhåller jag att fallhöjden för merparten av Stockholms

bostadsrätter inte är särskilt stor. Rekommenderar dessutom att du tittar

på hyresnivåerna för nybyggda lägenheter.

/Reagan

Amortering är att se som utgift när det gäller prisättning. Har du inte pengarna kan du inte amortera. Och de flesta har inte pengarna längre, iaf inte i storstäderna.

Skall man inte se amortering som en utgift så skall man räkna riskjusterat när det gäller boendekostnaden också. Och då är det 30-40x så riskfyllt att köpa som att hyra.

Reagan, det är det jag menar, att jämföra kostnad mellan hyres och bostadsrätt låter instressant tills man inser att man kan räkna fram lite vadsomhelst.

Säg en siffra så kan jag räkna ut att det blir boendekostnaden 🙂

Sen är det helt givet att jag skulle välja bostadsrätten före hyresrätten om jag skulle vara tvungen att bo i Råcksta, bara man har råd att amorterera så blir man ju bara rikare och rikare, OM det inte var så att priserna är på väg ner, vilket jag tror de är. Det är också enda anledningen att jag sitter i hyresrätt nu och låter min förmögenhet dräneras sakta men säkert.

=> qwerty

Jag antar att du sitter i din hyresrätt med förhoppningen att priserna på bostadsmarknaden skall gå ned så att du kan in i marknaden igen på en lägre nivå.

Hoppas inte alltför många tänker likadant för då kommer detta aldrig att hända.

Har du fått en hyreslägenhet du trivs med är du bara att gratulera,

jag tycker inte heller att det finns något egenvärde i att äga mitt boende

men jag har aldrig kunnat hitta en hyresrätt som är billigare att bo i och har samma

standard som min nuvarande bostad.

/Reagan

Ja, jag spekulerar i nedgång. Om priserna står kvar och stampar till våren kanske jag ger upp. Det jag hoppas är att priserna går ner så att det enligt min bedömning är billigt, då kan jag sträcka mig och ta stora lån och köpa nåt lite extra bra eftersom det kan bli en bra affär. Om jag i stället ger upp kommer jag vilja köpa billigaste acceptabla eftersom priserna känns för höga långsiktigt.

Det är dock självuppfyllande att bostäder alltid känns dyra, det är där priset hamnar pga av efterfrågan. Jag köpte när det låg på 30t/kvm och alla (jag också) tyckte det var dyrt. Om priserna skulle gå ner 65% skulle det kännas lika dyrt med de förutsättningar som råder då, med hög ränta, amorteringskrav och framförallt utan förväntningar på framtida uppgångar osv.